本文按照功能、发展分类划分不同级别的商圈,重点分析购物中心6大业态占比波动与商圈级别之间的关联性,为场所端定位策略和业态布局提供前瞻性借鉴。

从商圈功能分类(市级/区域商圈)来看:

零售、餐饮、生活服务业态占比波动与商圈级别呈负相关特性:商圈级别越高,零售、生活服务业态占比下降越快,餐饮业态占比上升越慢;

儿童亲子、文体娱、跨界集合店业态占比波动与商圈级别呈正相关特性:商圈级别越高,业态占比上升越快。

从商圈发展分类(成熟/新兴商圈)来看:

零售、儿童亲子、文体娱业态占比波动与商圈级别呈正相关特性:商圈发展成熟度越高,零售业态占比下降越慢,儿童亲子、文体娱业态占比上升越快;

餐饮、生活服务业态占比波动与商圈级别呈负相关特性:商圈发展成熟度越低,业态占比上升越快。

报告围绕赢商大数据重点建设且商业发达水平居于全国领先的21城、商业面积5万㎡及以上的购物中心业态变化趋势,将陆续推出“购物中心业态波动图谱”系列研究,本文为系列研究报告的第三篇,重点分析不同商圈级别的购物中心业态占比变化趋势及热门新兴品牌发展动向。

▼点击查看本系列精彩内容▼

21城mall业态波动图谱:零售挖的“空”谁来填

一二线城市mall业态大分化:竞争太残酷了

赢商大数据商圈划分与界定:

基于商圈内购物中心经营时长是定性商圈成熟度最重要的指标,赢商大数据中心以商圈内购物中心开业时间为边界来定义成熟商圈与新兴商圈:若商圈内有开业时间超过5年的购物中心,则认为该商圈已具有相对稳定的消费客群及竞合关系,定义为成熟商圈;若商圈内购物中心均在5年内开业,则认为商圈内商业还在调整完善期,消费客群及竞合关系也将发生较大变化,定义为新兴商圈。

A、功能分类:按商圈辐射力划分:

1)市级商圈:商业辐射主要客群可覆盖全市甚至周边城市的商圈 ;

2)区域商圈:商业辐射主要客群仅覆盖本划分区域范围内的商圈;

B、发展分类:按商圈的主要商业发展时间分类:

1)成熟商圈:主要商业形成时间超过5年;

2)新兴商圈:主要商业在5年内初步形成。

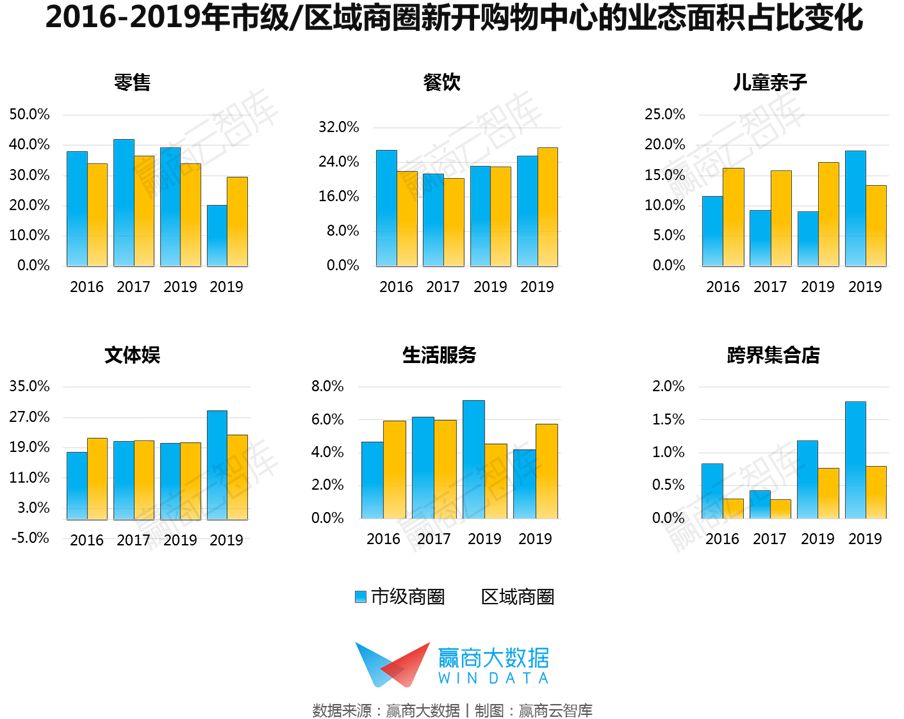

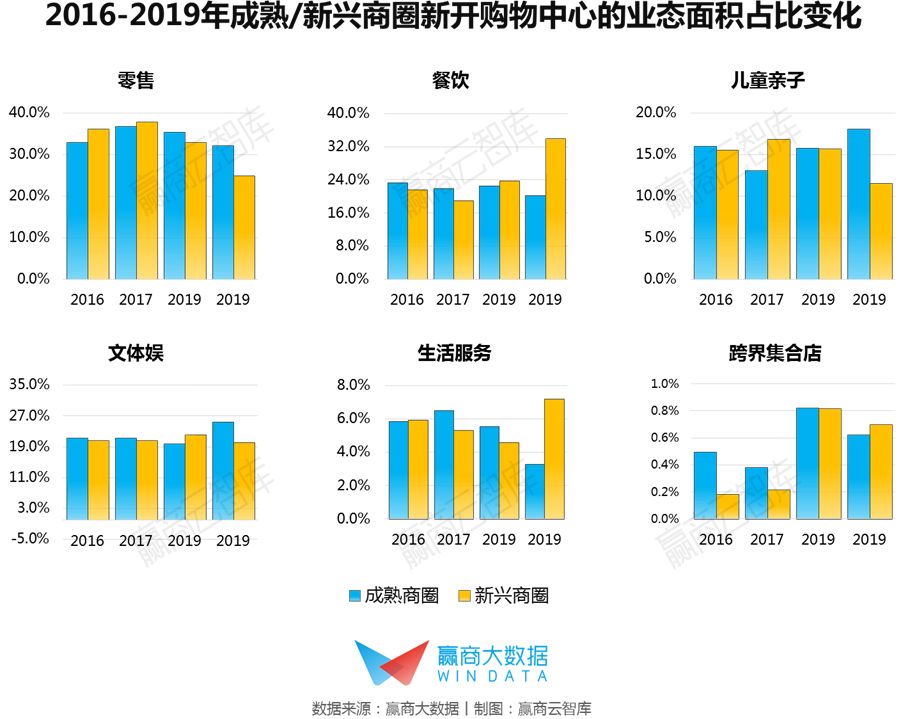

一、区域、成熟商圈项目零售占比相对稳定,市级、成熟商圈项目新兴零售大幅下降

从商圈功能分类(市级/区域商圈)来看,零售业态及其新兴品牌占比波动与商圈级别呈负相关特性:商圈级别越高,零售业态及其新兴品牌占比下降越快。

从商圈发展分类(成熟/新兴商圈)来看,零售业态占比波动与商圈级别呈正相关特性:商圈发展成熟度越高,业态占比下降越慢;其新兴品牌则呈负相关特性,商圈发展成熟度越低,新兴品牌占比上升越快。

从2016-2019年市级/区域商圈购物中心零售业态面积占比趋势来看:市级商圈项目零售占比从2016年的38.1%下降至2019年的20.3%;区域商圈项目零售占比下降幅度较小,从2016年的33.9%下降至2019年的29.5%。

从2016-2019年成熟/新兴商圈购物中心零售业态面积占比趋势来看:新兴商圈项目零售占比从2016年的36.1%下降至2019年的25%;成熟商圈项目零售占比下降幅度较小,从2016年的32.9%下降至2019年的32.1%。

零售“普降”气氛下,区域商圈、成熟商圈的项目零售占比的变化相对稳定。区域商圈项目更聚焦于周边区域的消费特点,零售与其他体验服务业态之间的结构比例相对均衡。此外区域商圈持续性消费的社区型客群,以及成熟商圈相对稳定的消费群体,减轻了“零售大跌宕”对该类商圈项目的影响。

从2016-2019年市级/区域商圈购物中心零售业态新兴品牌占比趋势来看:市级商圈项目零售新兴品牌占比从2016年的34.9%下降至2019年的21.3%;区域商圈项目零售新兴品牌占比近三年维持在30.1%-31.9%的稳定水平。

从2016-2019年成熟/新兴商圈购物中心零售业态新兴品牌占比趋势来看:成熟商圈项目零售新兴品牌占比从2016年的31%下降到2019年的27.7%;新兴商圈项目零售新兴品牌占比变化不明显,近三年维持在30.9%-32.8%的区间。

整体来看,市级商圈、成熟商圈项目零售新兴品牌占比的降幅明显,市级商圈和成熟商圈聚集了众多标杆商业项目,这些存量项目走在了经营升级的最前端,已进入“经营客流”的时代,逐渐减轻对纯零售的依赖,在引进新兴品牌时更侧重于多种形式的体验业态,提升整体客流表现。

▼▼▼

新兴品牌方面,随着男性个性化审美觉醒,以及消费意识提升,针对男性的品牌在成熟商圈明显增多,尤以潮牌为主,如【C.P. COMPANY】主推城市男性功能性运动服饰,【STARTER BLACK LABEL】结合美式街头文化和运动基因推出高端街头潮流单品。而愈趋“科幻化”的数码品牌,也不断开出体验店,满足好奇爱玩的大男孩们,如【Vivo lab】将数码零售空间打造成科技馆。

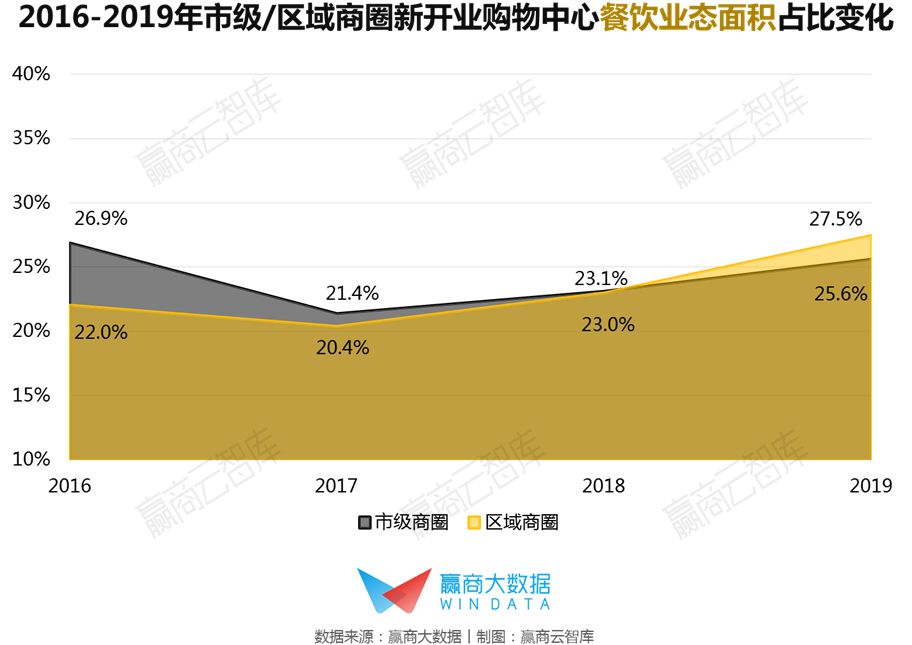

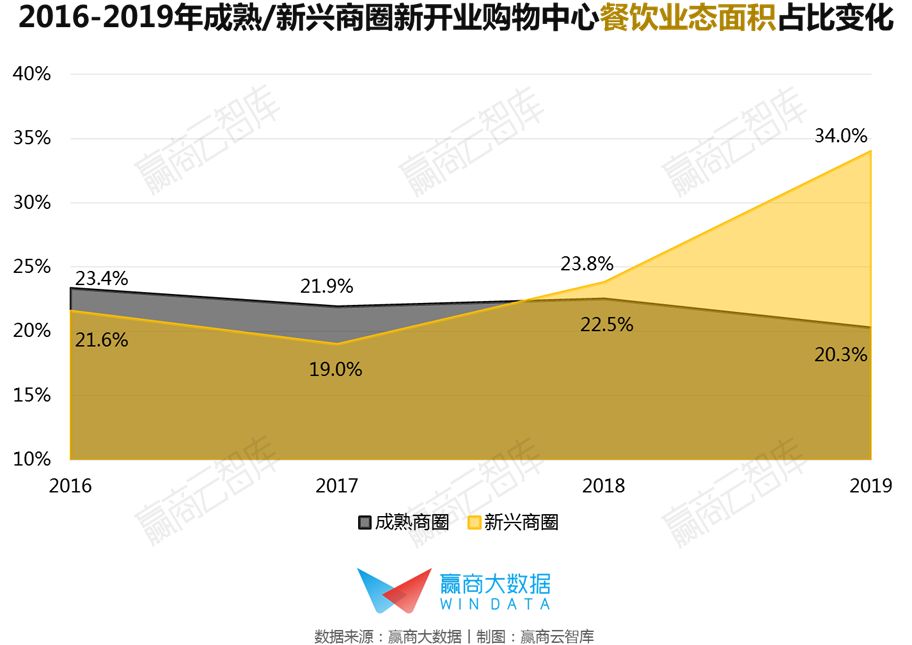

二、区域、新兴商圈项目餐饮占比明显上升,市级、成熟商圈项目新兴餐饮升幅较大

整体来看,餐饮业态占比波动与商圈级别呈负相关特性:商圈级别越低、发展成熟度越低,业态占比上升越快;其新兴品牌则呈正相关,商圈级别越高、发展成熟度越高,新兴品牌占比上升越快。

从2016-2019年市级/区域商圈购物中心餐饮业态面积占比趋势来看:市级商圈项目餐饮占比从2016年的26.9%下降至2019年的25.6%;区域商圈项目餐饮占比从2016年的22%上升至2019年的27.5%。

从2016-2019年成熟/新兴商圈购物中心餐饮业态面积占比趋势来看:成熟商圈项目餐饮占比从2016年的23.4%下降至2019年的20.3%;新兴商圈项目餐饮占比从2016年的21.6%大幅度上升至2019年的34%。

新兴商圈的项目餐饮占比上升最为明显,随着餐饮消费持续火热,品牌商户承租能力越来越高,新兴商圈项目倾向以“引流吸金”的餐饮作为主力业态,抢占尚未饱和的消费市场。

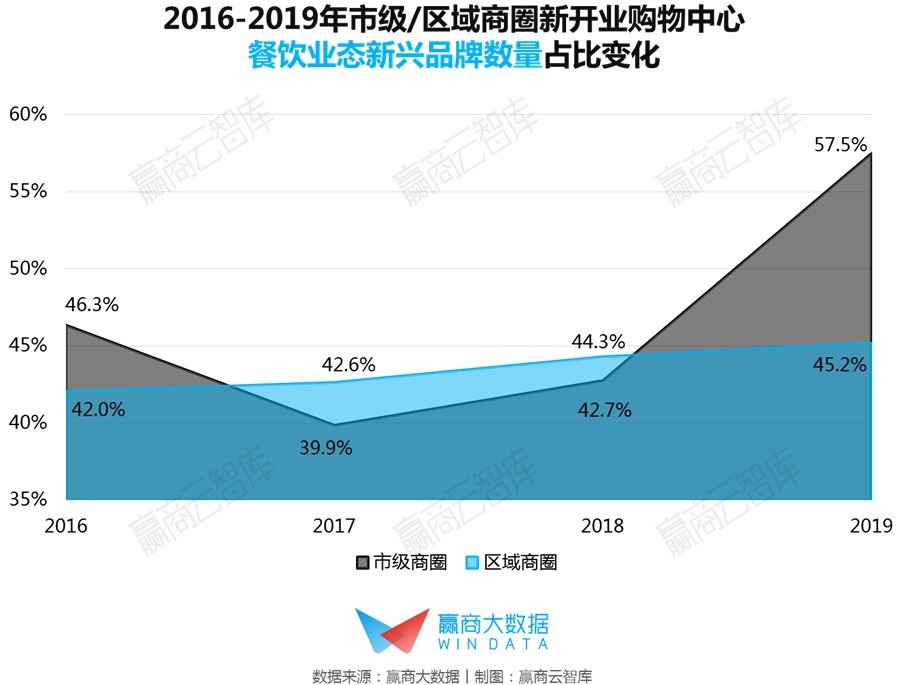

从2016-2019年市级/区域商圈购物中心餐饮业态新兴品牌占比趋势来看:市级商圈项目餐饮新兴品牌占比从2016年的46.3%下降至2017年的39.9%,后逐渐回升,2019年出现较大升幅,升至57.5%;区域商圈项目餐饮新兴品牌占比变化相对均衡,从2016年的42%上升至2019年的45.2%。

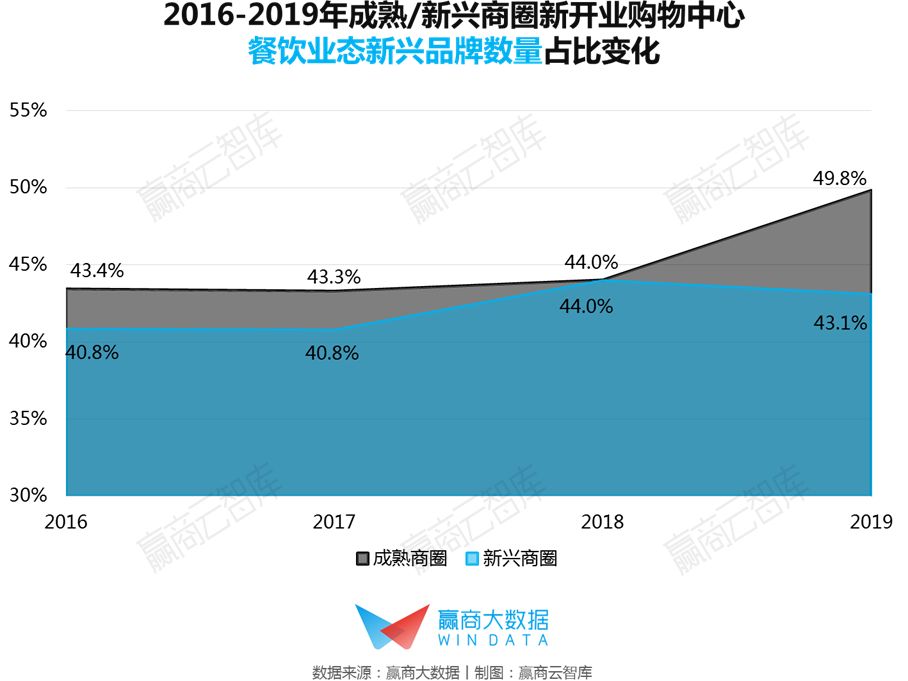

从2016-2019年成熟/新兴商圈购物中心餐饮业态新兴品牌占比趋势来看:成熟商圈项目餐饮新兴品牌占比从2016年的43.4%上升到2019年的49.8%;新兴商圈项目餐饮新兴品牌占比变化相对较缓,从2016年的40.8%上升至2019年的43.1%。

市级商圈、成熟商圈项目餐饮新兴品牌占比的升幅更为显著,消费能级较高的商圈是创新型餐饮的“培养基”和“影响力修炼场”,吸引更多新兴品牌扎堆,反观区域商圈、新兴商圈项目整体餐饮占比走高,但新兴品牌占比增速较慢,反应该类项目更倾向引进经营模式相对成熟的品牌。

▼▼▼

新兴品牌方面,发展蓬勃同时竞争激烈的中式餐饮,走出了更多“具情怀”的新品牌,通过场景代入感和仪式感的加持,抢占顾客心智,这些新兴品牌主要聚集在消费升级程度较高的市级商圈、成熟商圈;如【蔡澜港式点心专门店】以著名美食家作为品牌IP,【懿·EAST】场景设计中复刻传统三进院落仪式感,【长安记·酒肆】采用唐风古韵的设计风格。

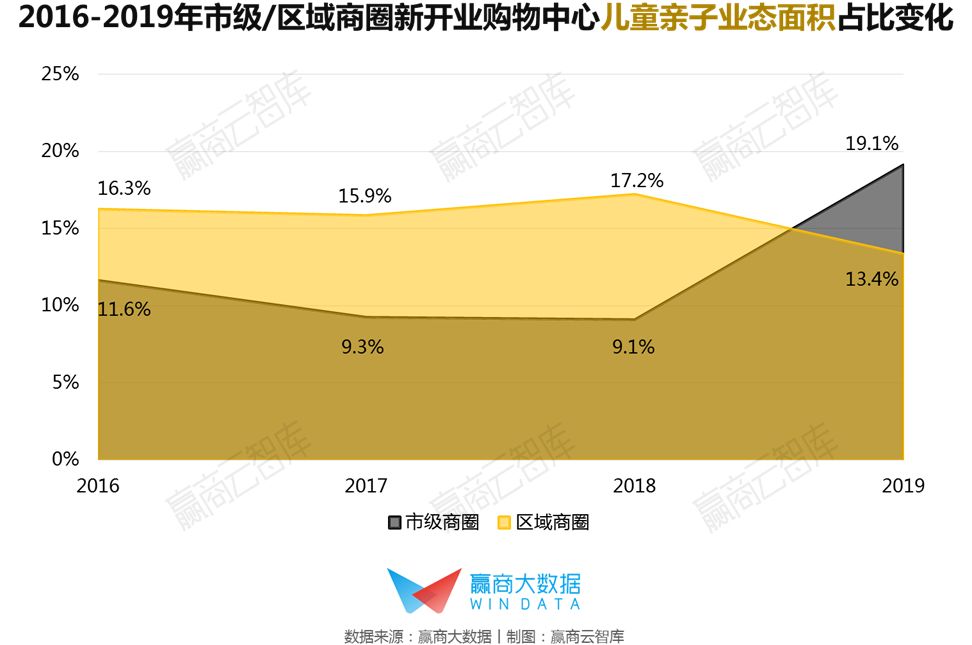

三、市级、成熟商圈项目儿童亲子占比上升,市级商圈项目新兴儿童亲子上升幅度显著

整体来看,儿童亲子业态及其新兴品牌占比波动与商圈级别呈正相关特性:商圈级别越高、发展成熟度越高,儿童亲子业态及其新兴品牌占比上升越快。

从2016-2019年市级/区域商圈购物中心儿童亲子业态面积占比趋势来看:市级商圈项目儿童亲子占比从2016年的11.6%上升至2019年的19.1%;区域商圈项目儿童亲子占比从2016年的16.3%下降至2019年的13.4%。

从2016-2019年成熟/新兴商圈购物中心儿童亲子业态面积占比趋势来看:成熟商圈项目儿童亲子占比从2016年的16%上升至2019年的18.1%;新兴商圈项目儿童亲子占比从2016年的15.5%下降至2019年的11.6%。

市级商圈与区域商圈、成熟商圈与新兴商圈项目儿童亲子业态变化曲线,均呈现“镜像关系”,反应不同级别商圈之间,该业态的变化路径和发展趋势相反。市级商圈、成熟商圈项目儿童亲子业态占比呈上升趋势,随着核心商圈的商业供应高度饱和,购物中心的经营策略已从商品竞争,进阶到争夺顾客时间和关注度的竞争。儿童亲子业态消费频次高,有明显的联动作用,利于项目将目的性消费转化为时间性消费。

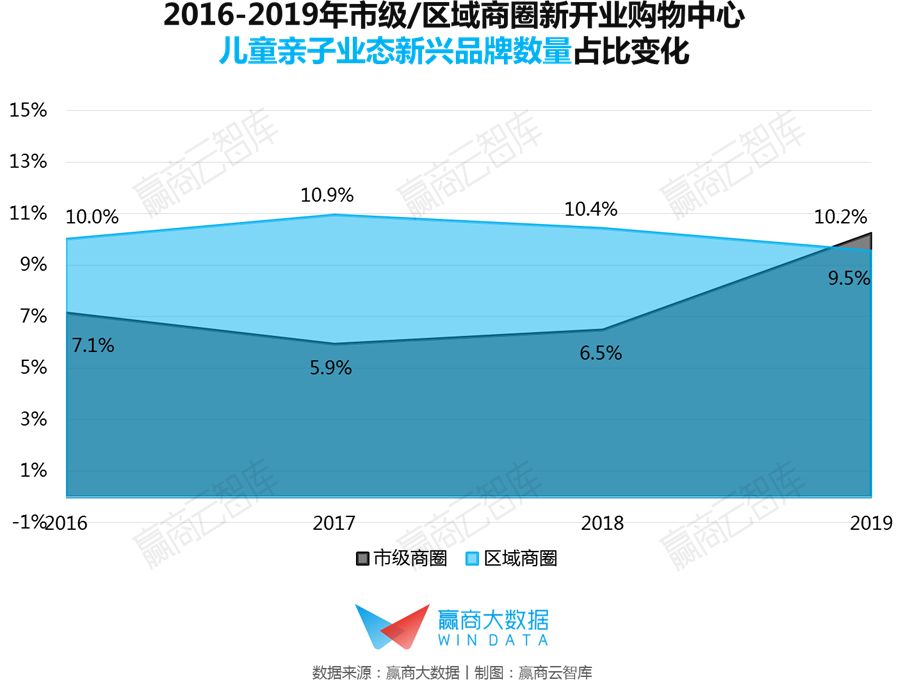

从2016-2019年市级/区域商圈购物中心儿童亲子业态新兴品牌占比趋势来看:市级商圈项目儿童亲子新兴品牌占比从2016年的7.1%上升至2019年的10.2%;区域商圈项目儿童亲子新兴品牌占比变化相对均衡,保持在9.5%-10.9%的区间。

从2016-2019年成熟/新兴商圈购物中心儿童亲子业态新兴品牌占比趋势来看:成熟商圈项目儿童亲子新兴品牌占比保持在9.2%-9.9%的稳定水平;新兴商圈项目儿童亲子新兴品牌占比变化在2017-2019年出现下降,从11.7%降至9.4%。

市级商圈儿童亲子新兴品牌占比上升幅度显著,并超越区域商圈项目占比。亲子消费升级的巨大风口与亲子业态的同质化之间矛盾凸显,越来越多的新兴品牌通过衍生品打造、服务领域延伸,开创新的商业模式;消费力相对集中的市级商圈吸引新品牌的“集中试水”。

▼▼▼

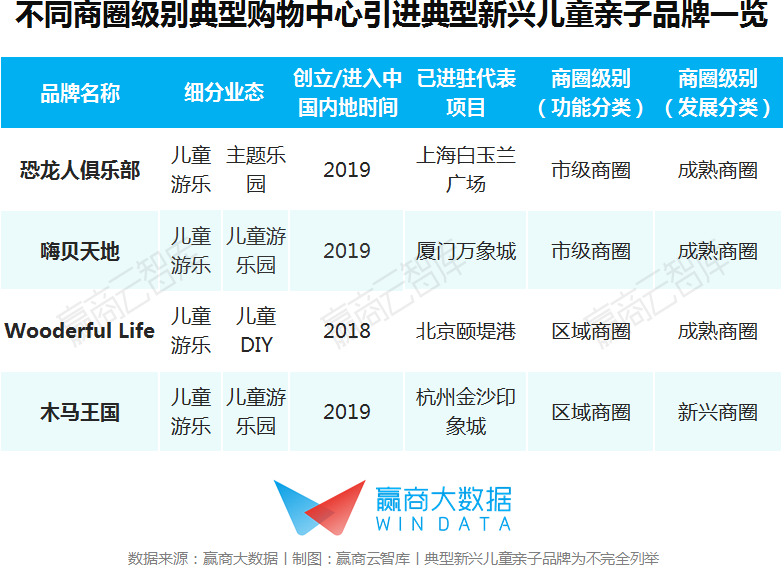

新兴品牌方面,近年儿童游乐业态大洗牌,特别是在寸金尺土的市级商圈,淘汰了一批功能单一的老旧品牌,同时迭代创新出不少新面孔,这些儿童乐园更倾向于以“集合店”形式出现,整合教育、游乐、零售、亲子成长体验等内容,如【恐龙人俱乐部】打造全家人共同体验的快乐空间,【嗨贝天地】引入激发孩子创造力的启蒙教室。

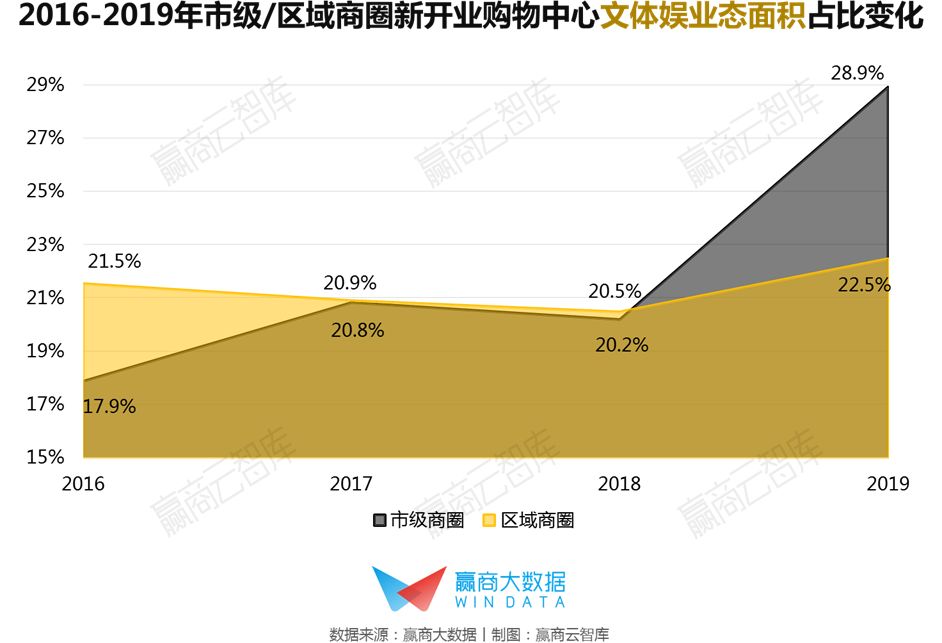

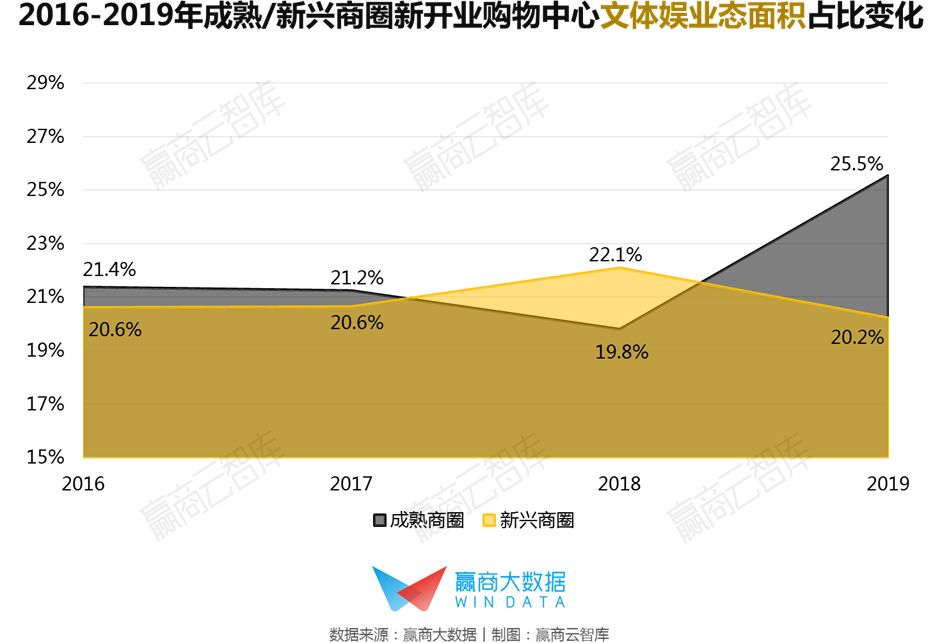

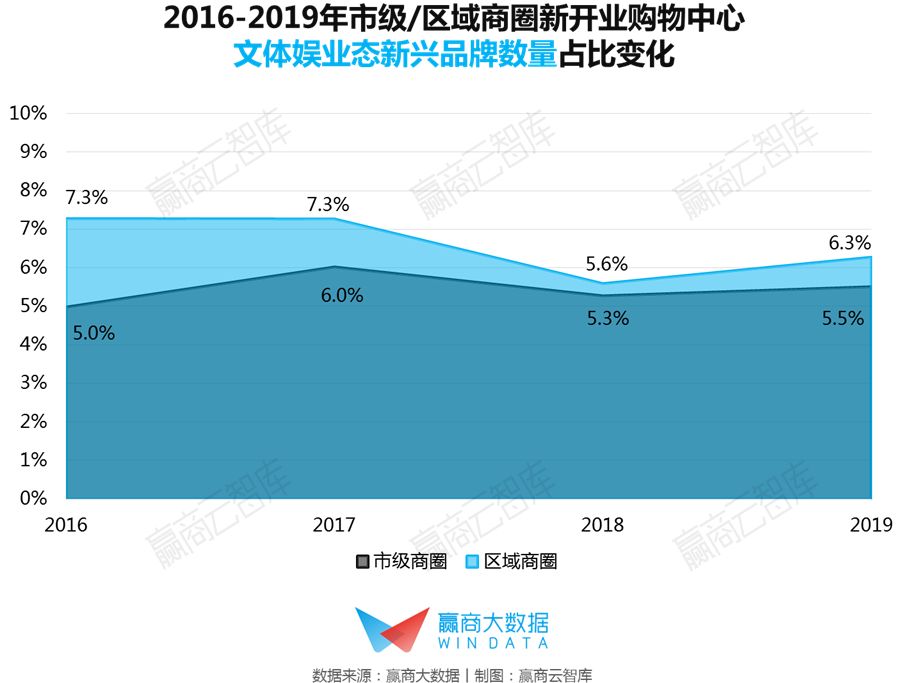

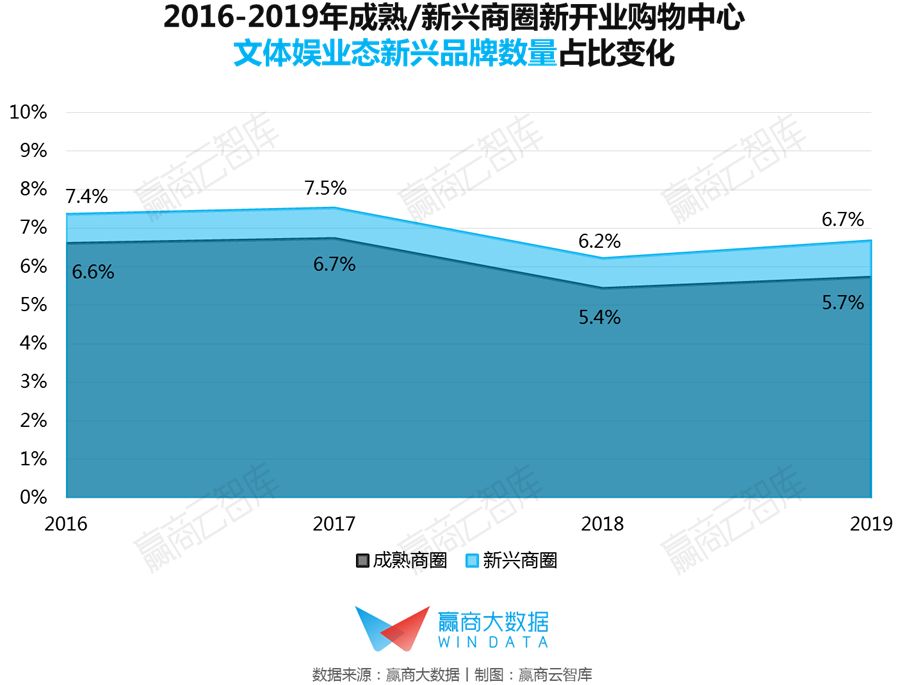

四、市级商圈、成熟商圈项目文体娱占比上升明显,市级商圈项目新兴文体娱占比递增

整体来看,文体娱业态占比波动与商圈级别呈正相关特性:商圈级别越高、发展成熟度越高,业态比上升越快;商圈级别越高,新兴品牌占比上升越快。

从2016-2019年市级/区域商圈购物中心文体娱业态面积占比趋势来看:市级商圈项目文体娱占比从2016年的17.9%上升至2019年的28.9%;区域商圈项目文体娱占比近三年维持在20.5%-22.5%之间。

从2016-2019年成熟/新兴商圈购物中心文体娱业态面积占比趋势来看:成熟商圈项目文体娱占比从2016年的21.4%下滑至2018年的19.8%,在2019年上升至25.5%;新兴商圈项目儿童亲子占比从2016年的20.6%上升至2018年的22.1%,在2019年下滑至20.2%。

市级商圈、成熟商圈项目文体娱占比上升明显,该类项目在城市中心“泛娱乐”的商业氛围下,对贴近消费潮流的体验业态更有需求,如融入前沿科技和深挖夜间经济的娱乐业态、社交健身风潮引领的新型运动业态、主张“源于生活、高于生活”的文化艺术业态。

从2016-2019年市级/区域商圈购物中心文体娱业态新兴品牌占比趋势来看:市级商圈项目文体娱新兴品牌占比从2016年的5%上升至2019年的5.5%;区域商圈项目文体娱新兴品牌占比从2016年的7.3%下降至2019年的6.3%。

从2016-2019年成熟/新兴商圈购物中心文体娱业态新兴品牌占比趋势来看:成熟商圈项目文体娱新兴品牌占比从2016年的6.6%下降至2019年的5.7%;新兴商圈项目文体娱新兴品牌占比变化方向与成熟商圈趋同,占比略高于成熟商圈,从2016年的7.4%下降至2019年的6.7%。

近年来文体娱业态整体的新兴品牌有下降趋势,但在市级商圈项目中,文体娱新兴品牌占比呈现上升,显示随着新兴品牌赛道收窄,优质的新兴品牌倾向选择消费能级较高的商业区作为试炼场,并通过体验迭代逐渐成长起来。

▼▼▼

新兴品牌方面,市级商圈内为求差异化,购物中心倾向于借力文化艺术业态品牌的内容传播力,占领消费者心智,如北京国贸商城将摄影画廊【YELLOW KORNER】引入商场,【梵高星空艺术馆】将高雅艺术“娱乐化”,【丰马in 剧场】24小时营业,让城市人的艺术享受变得“随时随地”。

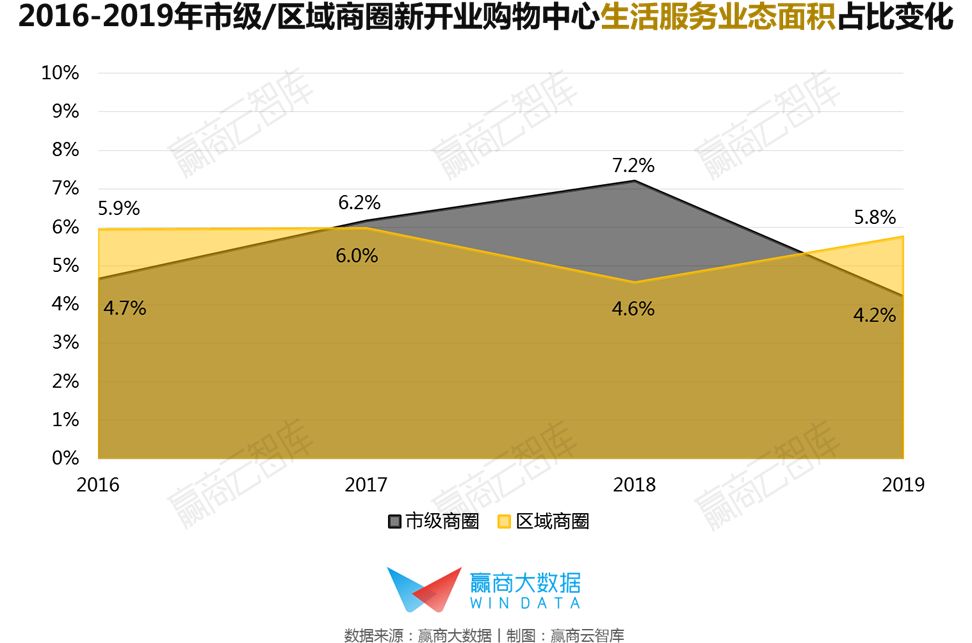

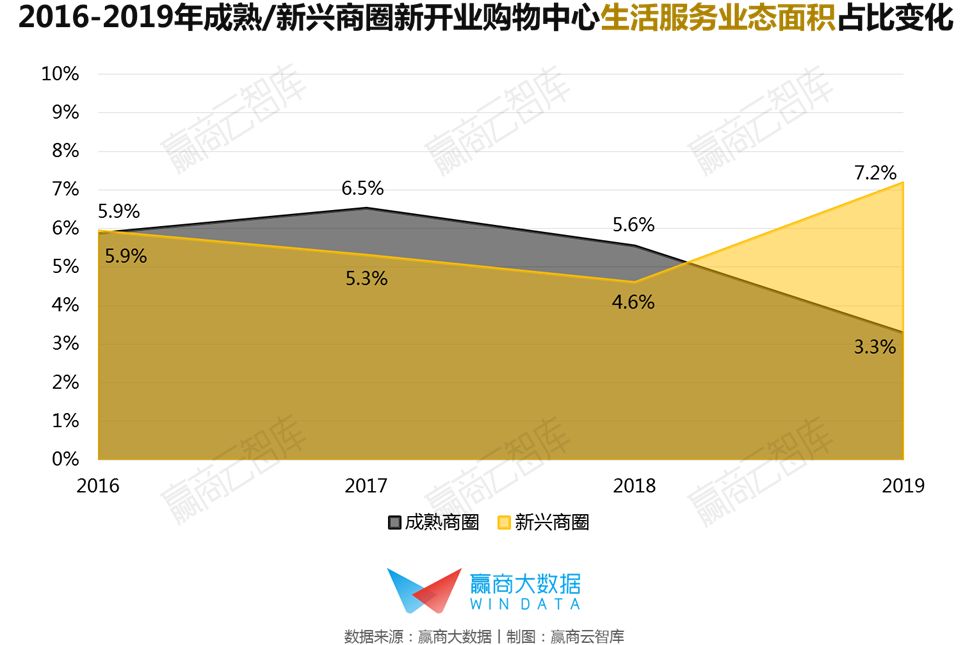

五、新兴商圈项目生活服务占比大幅上扬,区域、新兴商圈项目新兴生活服务回升

整体来看,生活服务业态及其新兴品牌占比波动与商圈级别呈负相关特性:商圈级别越高、发展成熟度越高,生活服务业态及其新兴品牌占比下降越快。

从2016-2019年市级/区域商圈购物中心生活服务业态面积占比趋势来看:市级商圈项目生活服务占比从2016年的4.7%上升至2018年的7.2%,后大幅下降至2019年的4.2%;区域商圈项目生活服务占比从2016年的5.9%下降至2018年的4.6%,后回升至2019年的5.8%。

从2016-2019年成熟/新兴商圈购物中心生活服务业态面积占比趋势来看:成熟商圈项目生活服务占比从2016年的5.9%下降至2019年的3.3%;新兴商圈项目生活服务占比从2016年的5.9%下降至2018年的4.6%,后大幅度上升至2019年的7.2%。

区域商圈项目生活服务占比回升,新兴商圈项目占比上升明显,该类商圈项目往往不需要大量流通客流作为销售支撑,而是深耕周边社区型客群;由于目标消费的属地化特征明确,围绕生活服务类业态打造便捷休闲的消费场景,是区域、新兴商圈与核心商圈项目形成良性互补的关键。

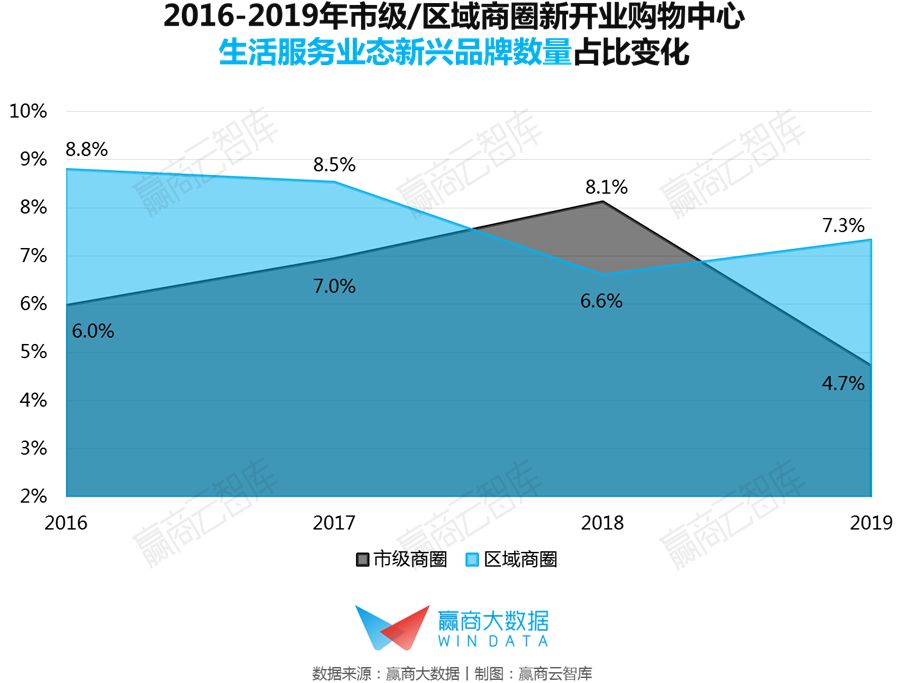

从2016-2019年市级/区域商圈购物中心生活服务业态新兴品牌占比趋势来看:市级商圈项目生活服务新兴品牌占比从2016年的6%上升至2018年的8.1%,后大幅下降至2019年的4.7%;区域商圈项目生活服务新兴品牌占比变化与市级商圈相反,从2016年的8.8%下降至2018年的6.6%,后回升至2019年的7.3%。

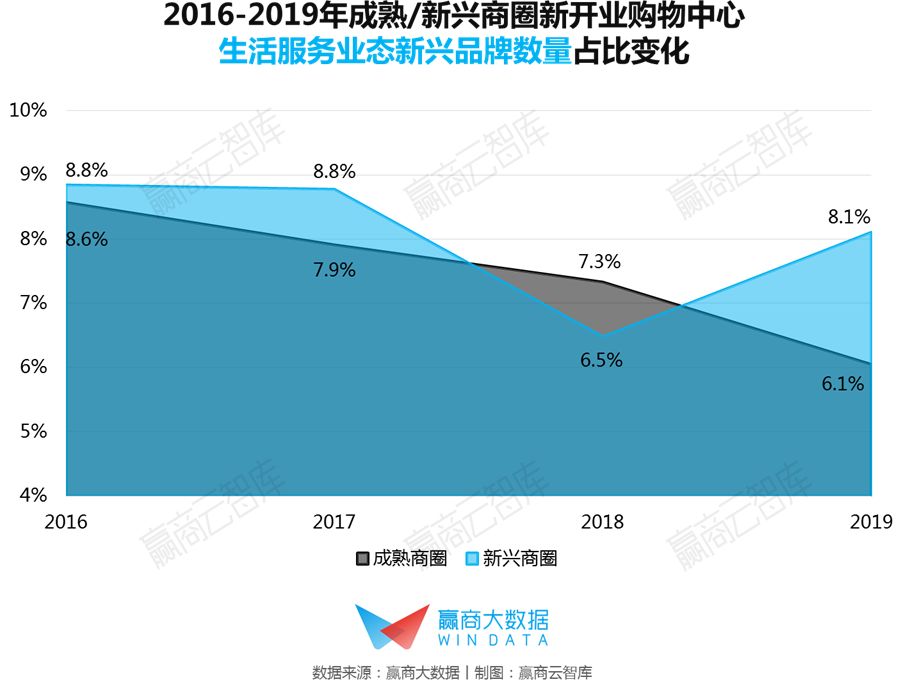

从2016-2019年成熟/新兴商圈购物中心生活服务业态新兴品牌占比趋势来看:成熟商圈项目生活服务新兴品牌占比从2016年的8.6%下降至2019年的6.1%;新兴商圈项目生活服务新兴品牌占比在2018年出现较大幅度下降,从2016、2017年的8.8%下降至6.5%,而在2019年回升至8.1%。

随着区域商圈、新兴商圈项目生活服务业态的占比上行,该类项目的新兴品牌占比经历2018年的迭代后,在2019年明显回升,可见品牌创新是生活服务业态提振的关键。

▼▼▼

新兴品牌方面,区域、新兴商圈项目出现各种创新模式经营的服务品牌,如【BEAUTE MINUTE快捷美容站】突破传统美容店范式,整合快美容、皮肤管理中心、生活便利店;市级、成熟商圈项目的新兴生活服务品牌趋高端化,如引入【易改衣】高端专业改衣品牌,【花田萌宠园】轻奢宠物店。

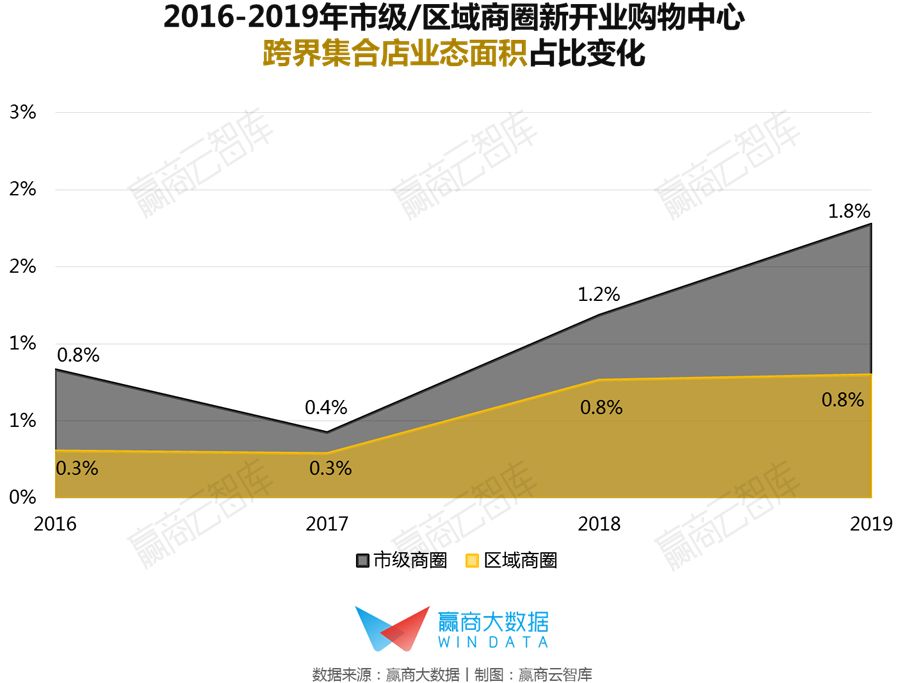

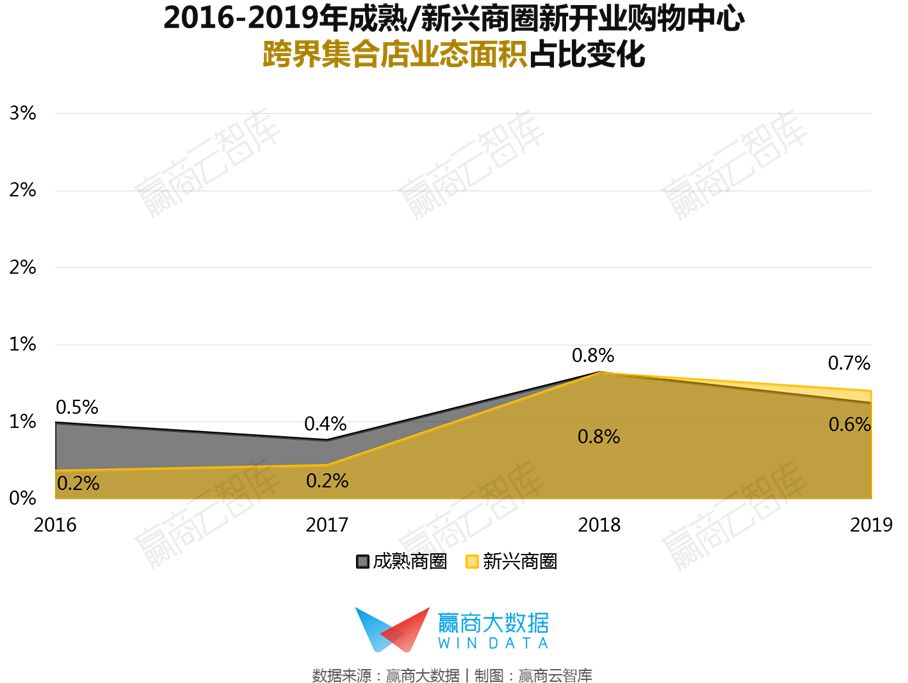

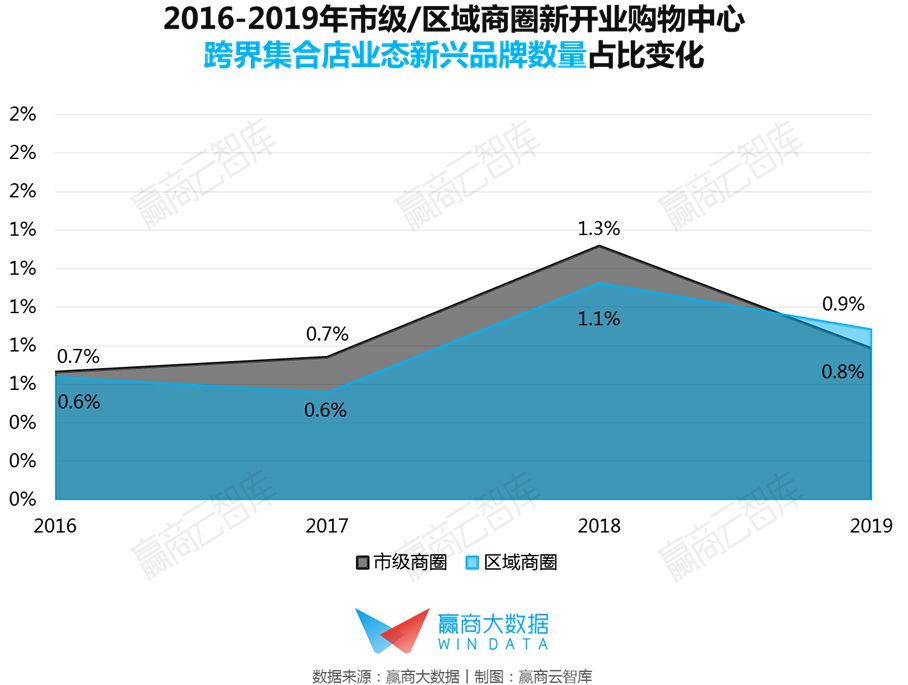

六、市级商圈项目跨界集合店占比明显上扬,新兴跨界集合店占比普遍波动上升

从商圈功能分类(市级/区域商圈)来看,跨界集合店业态占比波动与商圈级别呈正相关特性:商圈级别越高,业态占比上升越快;

从商圈发展分类(成熟/新兴商圈)来看,跨界集合店业态占比波动与商圈级别呈负相关特性:商圈发展成熟度越低,跨界集合店业态占比上升越快。

从2016-2019年市级/区域商圈购物中心跨界集合店业态面积占比趋势来看:市级商圈项目跨界集合店占比从2016年的0.8%上升至2019年的1.8%;区域商圈项目跨界集合店占比从2016、2017年的0.3%上升至2018、2019年的0.8%。

从2016-2019年成熟/新兴商圈购物中心跨界集合店业态面积占比趋势来看:成熟商圈项目跨界集合店占比从2016年的0.5%上升至2018年的0.8%,后下降至2019年的0.6%;新兴商圈项目跨界集合店占比从2016年的0.2%上升至2019年的0.7%;

市级商圈项目跨界集合店占比上升明显,市级商圈对于周边商业具有引领性,对前沿消费观念的业态品类吸附力更大。

从2016-2019年市级/区域商圈购物中心跨界集合店业态新兴品牌占比趋势来看:市级商圈项目跨界集合店新兴品牌占比从2016年的0.7%上升至2018年的1.3%,后回落至2019年的0.8%;区域商圈项目跨界集合店新兴品牌占比变化与市级商圈趋同,从2016、2017年的0.6%上升至2018年的1.1%,后回落至2019年的0.9%。

从2016-2019年成熟/新兴商圈购物中心跨界集合店业态新兴品牌占比趋势来看:成熟商圈项目跨界集合店新兴品牌占比从2016年的0.7%上升至2018年的1.2%,后回落至2019年的0.8%;新兴商圈项目跨界集合店新兴品牌占比在2017年出现较大幅度下降,从2016年的0.6%下降至0.3%,2018年回升至1.0%后在2019年轻微回落至0.8%。

整体来说,各商圈的跨界结合店占比变化的趋势接近,呈现波动上升,在2018年出现峰值后稍微回落。虽然整体业态的占比快速上扬,但新兴品牌发展速度较缓慢,正在经历周期性的迭代进化。

▼▼▼

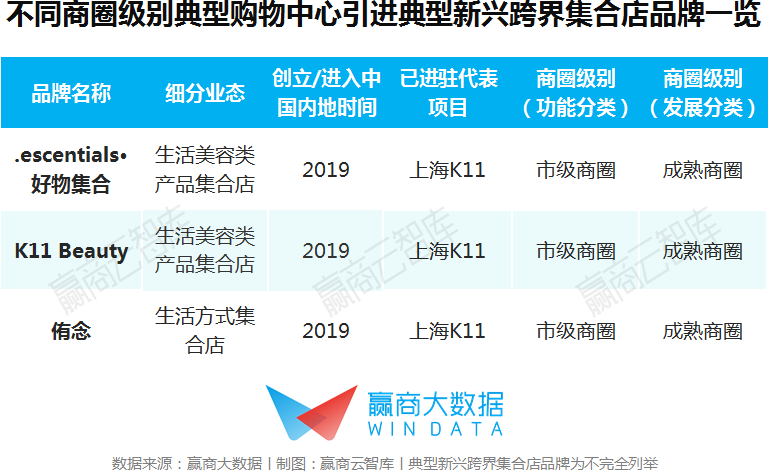

新兴品牌方面,以市级、成熟商圈项目新进的品牌最有代表性,目前较受欢迎的美妆生活方式概念店,迎合了以美学生活方式引领的小众消费偏好,如【K11 Beauty】孵化全球高端小众品牌,【.escentials·好物集合】拥有超50家轻奢美妆品牌。

▌2019年不同商圈级别购物中心业态发展趋势研判

零售:区域、成熟商圈项目拥有稳定的客群基础,在整体零售业态大调整的环境下,占比相对稳定;市级、成熟商圈项目存量竞争较大,零售经营承压,新兴零售降幅明显。

餐饮:区域、新兴商圈项目餐饮占比明显上升,抢占尚未饱和的消费市场;市级、成熟商圈消费能级较高,对新兴餐饮的吸附力更高。

儿童亲子:市级、成熟商圈项目青睐粘性更高的儿童亲子业态,增加竞争优势;市级商圈消费力相对集中,新兴儿童亲子扎堆“试水”。

文体娱:市级商圈、成熟商圈项目对贴近消费潮流的文体娱体验业态更有需求;新兴文体娱品牌赛道收窄,市级商圈项目更利于新兴品牌孵化。

生活服务:新兴商圈项目生活服务占比大幅上扬,将通过打造便捷休闲的消费场景,与核心商圈项目形成良性互补;区域、新兴商圈项目新兴生活服务回升,品牌创新力成业态提振关键。

跨界集合店:市级商圈对于周边商业具有引领性,对消费观念革新的跨界集合店业态吸附力更大;新兴跨界集合店占比缓慢上升,正在经历周期性的迭代进化。

商务合作/转载/加群沟通:Tonggg_1031(微信号)

固话:020-37128292