乐居财经 黄冬艳 发自广州

2020年黑天鹅突如其来,房企大多面临流动性压力。金融街控股尤其如此,截至4月末,它的有息负债总额已经接近千亿。

为了偿还债务,金融街近日向深交所申请发行一笔小公募债券,金额高达181亿,已在5月27日获得了受理。

前不久,金融街发布的公告显示,其累计新增有息负债超过了净资产20%。仅今年前4个月,就新增了114.74亿的有息负债,占2019年末净资产的29.43%。截止4月末,其有息负债余额已经达到 984.25 亿。

近几年,金融街才开始在全国迈开扩张步伐,谁料又遭遇新冠疫情。受疫情影响,该公司一季度的营收和利润也都出现了大幅下降,回款减少,经营活动的现金流,乃至现金和现金等价物的净增加额都变成了负数。

今年以来频频发债的动作,千亿有息负债压顶之下,金融街展现出了对资金的渴求程度。

短期负债增96倍

2020年一季度,金融街仅实现了 25.4 亿元的销售额,同比下滑 65%,其中商务地产项目销售签约4.7亿元 住宅地产项目销售签约20.7亿元。

由于售楼处关闭、项目停工、商业运营项目也都因此关闭或减少营业时间,金融街同期的收入和利润都大幅下降,营业收入同比减少42.37%至22.45亿、归属于上市公司股东的扣除非经常性损益的净利润同比更是减少了79.44%,仅为1.06亿。

收入将近腰斩,虽然要归咎于疫情对行业和市场的整体影响,但对债务问题本就日渐紧张的金融街而言,影响便是叠加的了。

2019年末,金融街的净资产为389.81亿元,有息负债余额为869.51亿元,但截止2020年4月末,有息负债的数字就增加了近115亿元,至984.25亿元,已占其2019年末净资产的29.43%。

增加的负债中,除了33.93亿的其他负债,主要就是非金融企业债务融资工具(SCP)和 CMBS,金额82亿。

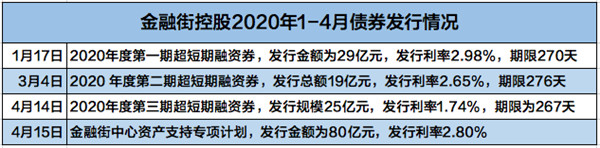

乐居财经了解到, 2020年1-4月金融街先后发行了三期共计73亿元的超短期融资券,利率均在3%以下,另外还以其北京金融街中心项目为底层资产发行了一笔规模高达80亿但利率却低至2.8%的CMBS。

因有国企背景,金融街融资利率往往比行业平均水平偏低,但由于其有息负债规模过高,需要支付的利息并不少。

2019年,金融街全年的利息费用高达20.17亿元,而2020年一季度,在营收和利润都大幅缩水的情况下,其利息费用支出依然高达5.03亿,几乎占了同期22.45亿营业收入的四分之一。

根据今年一季度财报披露的数字,截止2020年3月末,金融街的短期借款就一下子从2019年末的5000万增加到了48.5亿,另外还有一年内到期的130.83亿非流动负债,仅此两项规模就已经接近180亿。

而与同期的资金规模相比,金融街的流动性问题就显得尤为突出了。

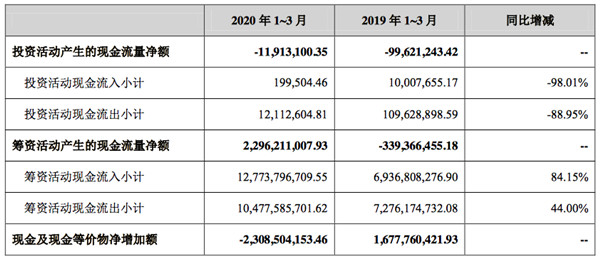

乐居财经从金融街一季度报告中获悉,截止今年3月末,其拥有的货币资金仅87.18亿,同期经营活动现金流净额为-45.93亿,投资活动现金流净额-0.12亿,筹资活动现金流金额22.96亿,现金及现金等价物净增加额则为-23.09亿,期末现金及现金等价物余额仅86.05亿。

第二季度金融街及其子公司仍在持续发债融资,除了集团层面向深交所申请发行181亿的小公募债券,乐居财经还从企查查上获悉,仅5月初金融街就一下子为旗下天津、北京、深圳、惠州4家子公司共计约19.13亿的贷款提供了担保。

市值缩水,不足200亿

起家于北京金融街项目的金融街,也曾在商业地产领域“打出一片天”,2014年才开始从北京迈步上海、广州,但却因为接连获取项目的成本过高,而项目开发周期较长,使得资金承压。

而后的2017年,金融街决定加大力度向全国扩张地产开发业务规模,陆续落子武汉、成都、苏州、佛山等城市,却因为调控的加码陷入困境,导致扩张过快但周转却过于缓慢。

2018年金融街的存货,从2017年的578.96亿一举增加到了776.38亿,2019年末增加到800.41亿,及至2020年一季度末,这一数字已经变成了813.9亿。

几年前,安邦保险入主引发股争动荡后遗症、周转慢、区域布局踏错步,种种因素综合之下,导致了金融街的规模滞后和流动性困境,债务也一升再升。2019年中,为了还债的金融街还将上海金融街海伦中心两栋楼出售,套现了10.54亿。

今年以来因为业绩表现不够理想,加之流动性问题日渐突出,金融街的股价也是一路在波动中呈下降态势,从1月份最高的8.27元/股降至近期最低的6.37元/股,市值也不断缩水至200亿以下,甚至不足其投资性房地产项目估值的一半。

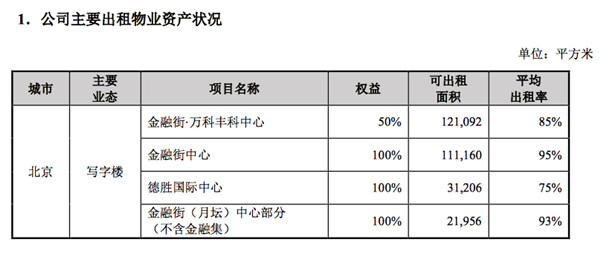

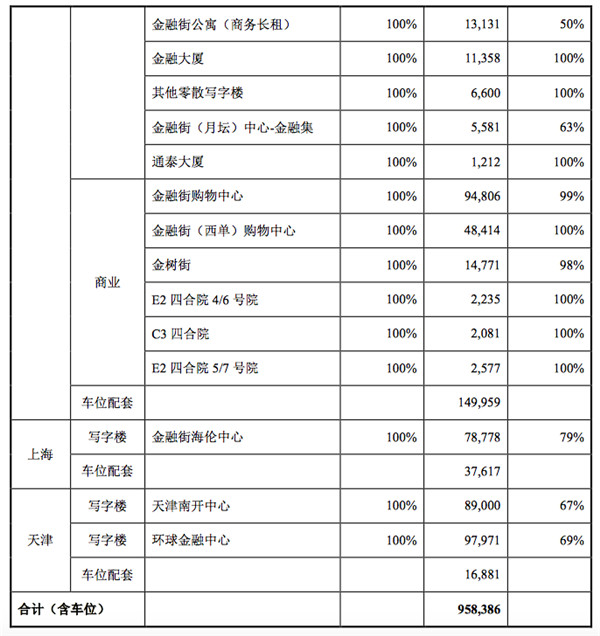

据机构估值报告,截至2020年3月份,金融街在北京、上海、天津等城市共有14个写字楼、购物中心等投资性房地产项目,总建筑面积约为87.23万平方米,于2019年末的市场估值约为423.83亿元。

同期内,包括上述14个项目在内,金融街用于出租的物业资产共有约95.84万平方米,另外还有约19.98万平方米的酒店、体育中心等经营物业资产。

2019年,以上这些持有性的商业运营资产,共计为金融街带来了26.9亿的营业收入,同比增长6%,实现息税前利润 14.5 亿元,同比增长14%。

整体而言,金融街商业项目的营收在增长,但从出租率看, 截止2019年末金融街出租率在90%以上的项目只有一半,且基本是北京运营相对成熟的项目,上海和天津的写字楼项目,目前出租率仍在80%以下,天津的两个项目更是不足70%。

金融街公告显示,截止2019年末其投资性房地产账面余额396.86亿,其中完工的投资性房地产的账面余额315.91亿,在建投资性房地产的账面余额80.95 亿。

换言之,即便商业项目毛利率高达91.34%,但碍于开发周期较长,部分项目仍需要投入大量的资金。

趁着目前内房股物业分拆的热潮,金融街也在今年1月份正式宣布,要将其物业管理业务分拆赴港上市,并递交了上市申请。

截至2019年9月30日,金融街物业为内地共137个物业项目提供物业管理及相关服务,涉及在管建筑面积合共约1900万平方米,同年内前9个月的收入则为6.91亿。从收入和在管面积等情况来看,金融街物业的规模也尚在行业的中下水平。