第四季度中国商业地产指数延续上升,双循环促进国内消费持续增长。

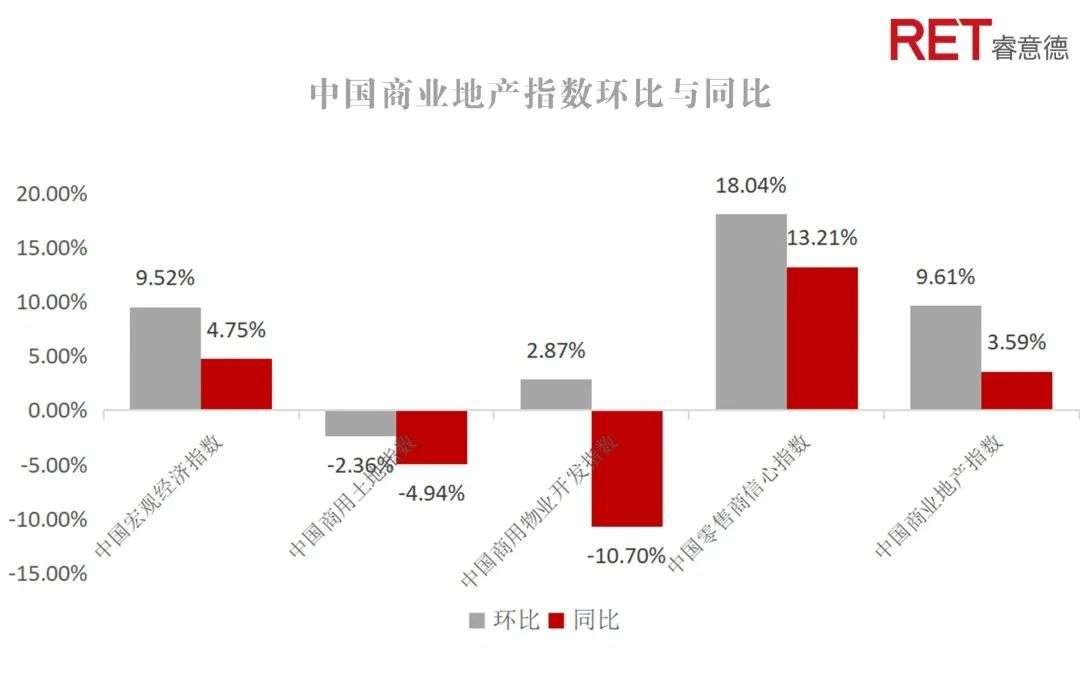

2020年第四季度,中国商业地产指数延续上升态势,较第三季度上涨9.61%,相较于去年同期上涨了3.59%。

各级城市的商办用地交易较上季度都更加活跃,潜力商圈迎来了第四季度的开业潮,商业增量市场保持季节性走高的态势。中国零售商信心指数大幅回升,受境外消费回流、新世代消费者崛起、数字化发展以及境内免税购物的影响,国内奢侈品消费迎来高峰。各地的街区式商业走红,疫情背景下开放式的场所有助于通风的利好激发了行业对于街区商业的关注。

概述

2020年第四季度,中国商业地产指数上升至141.5点,总体延续前三季度回升态势,环比增长9.61%,同比增长3.59%,其中宏观经济指数和零售商信心指数明显走强,中国商用物业开发指数保持2020年良好的上升的态势,同比上升2.87%,但相比同期依旧下滑10.7%,中国商用土地指数略有下滑,环比下调2.36%,同比下降4.94%,存量市场仍然是主旋律。

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续检测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。零售信心指数上涨说明居民消费意愿上升、零售商信心增加、拓展意愿上升。

中国宏观经济指数:经济内外双循环,消费催生新增量

2020第四季度,中国宏观经济指数为179.93,环比上升9.52%,同比上升4.75%。2020全年,国内生产总值达到101.6万亿元,比上年增长了3%,增长率略有下滑。我国也成为在2020年度唯一实现正增长的国家。由于疫情的不可控性造成的突发事件频繁,市场波动幅度较大,国内经济上行阻力明显。主要宏观指标保持在相对合理的区间,但第三产业增加值占GDP比重下滑,占有率为51.55%,相比第三季度下降约2个百分点,和去年同期比低8.1个百分点。

消费支出对国内生产总值增长贡献率为39.6%,相比于上一季度增加11.6%,资本形成总额对国内生产总值增长贡献率为38.3%,相比于上一季度下降7.4%。货物和服务净出口对国内生产总值增长贡献率为22.1%,相比上个季度下降4.1%。

2020年全国社会消费品零售总额为39.2万亿元,与上年相比下降了5%。奢侈品消费逆势上涨,2020年中国奢侈品市场消费增长48%,至3460亿元(合535亿美元),其中皮具销售增长尤为突出,其中皮具和珠宝行业涨幅领先,超过70%。第四季度线上零售消费回落,线下只有超市保持同比正增长。

全国居民人均可支配收入32,189元,增速比上年降低了4.2%。扣除价格因素后为2.2%,略低于经济增长。全国居民人均消费支出21,210元,比去年下降349元,降速为其中城镇居民人均消费支出27,007,下降3.8%;农村人均消费支出累计值13713,实际下降0.1%;农村人均消费支出下降幅度小于城镇。全国人均服务性消费支出8,359,下降15.45%,降速高于全部居民消费增速14个百分点。全国居民人均服务性消费支出占全国居民人均消费支出比重为39.4%,比上年下降10.5%。

中国商用土地指数:交易强势回暖,企业积极参与拿地

2020第四季度,中国商用土地指数82.4,同比下降4.94%,其中商业用地成交流拍比和商业住宅溢价率比是下滑的主要原因。土地总成交数量为5815,同比上升10.66%环比上升26.03%,说明第四季度仍然是土地集中放量期。商用土地成交数量为1112,同比19年第四季度上浮26.80%,环比上浮59.31%,一二三线城市均有比较显著的增加,其中一线城市同比上升61.11%,二线城市同比上升48.26%,新一线城市相比上一季度强势反弹,同比增长5.95%。商办用地流拍数量为94,同比增长46.88%,环比提升147.37%,其中二三线城市流拍比率同比分别大增72%和210%,新一线城市为-23.08%,在当前形势下展现出一定的韧劲。

商办土地平均楼面价环比减少3.41%,其中一线城市保持坚挺,同比增长13.77%,继第三季度下滑后强势反弹;新一线城市仍保持下滑态势,同比下滑27.88%,环比下降11.49%。商办平均溢价为6.72%,同比下降7.82%,环比上升66.59%,达到了2020年的最高值,这表明商业房地产在疫情下恢复程度较为乐观。

一线城市商用土地成交量达58宗,其中上海和广州的交易较活跃,总体成交量较去年同比增长61.11%,较上一个季度增长38.10%,达到了近三年来的最高值。随着市场的回暖,商办流拍数量也略有上升,达到4件。商办平均楼面价为13165,同比下降10.28%,环比增加73.55%。商办溢价率持续走低,但高于19年同期。受到疫情影响,环比第三季度降低26.48%。

新一线城市商用土地成交量374宗,较去年同期增加5.95%,比上一个季度新增55.83%,达到了自2017年以来的最高交易量,总体交易都很活跃,其中成交量涨幅较高的城市是天津和厦门。第四季度新一线城市的商办流拍数量为20件,同比下降23.08%,相较于上季度上升122.22%。商办平均溢价为3.6%,较上个季度上涨了45.77%,较去年同期下降了46.87%。

二线城市商用土地成交量341宗,较去年同期增加48.26%,比上一个季度新增62.38%,达到了过往四年以来的新高,南昌和长沙的交易增幅最多。二线城市商办流拍数量为43件,较上季度提高了152.94%,相较于去年同期上升了72%。二线城市第四季度的商办平均溢价6.37%,较上个季度上涨了110.72%,较去年同期上升了39.70%。

三线城市商用土地成交量339宗,较去年同期增加31.4%,比上一个季度新增64.56%,成交量和其他城市一样也达到了自2017年以来的新高,其中呼和浩特和乌鲁木齐的涨势较高。三线城市的第四季度商办流拍数量为31件,其中流拍率较高的城市也是交易较活跃的呼和浩特和乌鲁木齐,总体较上季度提高了244.44%,相较于去年同期上升了210%。商办平均溢价10.34%,较上个季度上涨了35.88%,较去年同期下降了18.43%。

中国商用物业开发指数:潜力一线商圈回暖,整体市场缓中有增

经历了2020第一季度由疫情带来的滑坡以后,三四季度呈现逐步回升的趋势,其中第四季度指数达到83.3,环比增长2.87%,同比下降10%。项目供应数量为132,环比上涨134.82%,同比下降26.12%。商用物业开发指数为68.73,环比下降18.47%,同比下降31.69%。一线、新一线、二线和三线城市均引来了第四季度的开业潮。相比于往年,增量萎缩严重,一二线城市均出现不同程度的衰减,三线城市则逆势而上,表现亮眼。新增项目面积为1060万平方米,环比上升117.69%,同比下降14.60%。指数为89.53,同比上涨12.56%,环比下降0.66%。

一线城市新增232万平方米,环比上涨90.73%,同比增长40.18%。一线城市5万平方米及以上购物中心新增15个,占四季度新增总数的6.6%,北京,广州项目最多,占比60%。大悦城春风里有超过300个品牌,秉持健康、自然的理念,以科技创新赋予运营动能,侧重泛生活业态。万达广场继续推进一线城市的布局,第四季度一线城市新开业商场达5家,占一线城市开店数量的33.3%。

新一线城市,新增供应面积为392,环比上升113.39%,同比下降12.77%。五万平米及以上新增购物中心58个。天津和成都作为新一线城市的代表,新增商业面积分别为61.42万平方米和146.5万平方米。12月6日成都万象城二期隆重开业,数据显示开业当日,作为成都主城区最大的商业综合体,成都万象城整体销售额突破6500万元,客流45万人次,其所在商圈构建与城中春盐商圈、城南交子商圈“三足鼎立”且相辅相成的城市级商圈格局。272家知名品牌入驻,其中73家品牌首次进驻天津武清。武清福源万达,塑造了立体化业态结构,重视体验,涉及餐饮,服装潮牌,娱乐休闲等。

二线城市,新增221万平方米,环比增加85.79%,同比下降20.42%。二线城市新增5万平方米及以上的城市12个,占比9.1%。昆明在新增商业面积这块排名第一,超越郑州,达到36.47万平方米,新开昆明和谐广场,首创奥特莱斯等商场,以及一月即将开业的安宁吾悦广场,给昆明商业地产带全新的活力。郑州、长沙、无锡等新增面积可观,彰显二线城市充足的商业地产供给能力。

三线城市,新增供应面积215万平方米,环比增长243.25%,同比增长70.43%。三线城市新增项目供应数为为33,环比306.25%,同比增长62.50%。五万平方米以上新增22个,16.67%,其中扬州、温州表现优异,扬州宝应金源温泉生活广场项目总建筑面积达20万平方米,业态涵盖五星级酒店、大型商超、知名院线等,为宝应带来更具活力的全新商业生活模式和物质体验。温州瑞安新湖广场,运用星空等元素营造流动感,并创设“新湖宝宝”的IP,打造可玩度高的营销模式。

中国零售商信心指数:奢侈品消费逆势增长,商超新零售等生活业态持续增长

2020第四季度,中国零售信心指数220.33,同比上升13.21%,环比上升18.04%。城镇居民人均消费支出7760元,同比增长1%,环比增长15%。监测品类限额以上企业商品零售类值为15,806.7,同比上涨3%,环比上涨23%。

本季度奢侈品牌指数同比上升35.73%,环比下降1.67%。Armani在第四季度有明显扩张的,Prada受“代言经济”的影响,股价波动剧烈;Dior, Hermès,Chanel等门店数量稳定。整体而言,受海外疫情的影响,不少消费回流国内,使得奢侈品得以逆势上涨。

轻奢侈品牌门店数同比上涨8.19%,环比上涨9.91%。轻奢品牌具有较高的价格亲民度。中国的轻奢行业起步较晚,但随着高收入群体的崛起和消费升级,轻奢行业将进入快速扩张期。我国轻奢市场主要参与者中,国际品牌仍为主导且 占比不断提升,国内品牌市占率仍较低、但差异化竞争下空间较大。作为Coach,MCM的母公司,Inter Parfums去年第四季度销售额增长3.5%,携带子品牌拓宽产品营销渠道。

本季度餐饮零售有环比下降0.18%,同比上升22.77%。在餐饮行业自救及多方政策的支持下,我国餐饮行业收入降幅正在逐渐收窄。新兴品牌“和府捞面”上市,海底捞市值接近互联网巨头百度,零售化餐饮迎来新的机遇。

本季度超市表现抢眼,超市零售指数为1115,环比上升54.10%,环比上升82.74%。新零售方面,盒马鲜生表现抢眼,第三季度增长门店数量104家,增长达到45%。超市行业继续加强线上化进程,发力到家业务,以永辉超市为代表的全国性超市企业继续扩张,以家家悦为代表的区域性商超龙头也将触角伸向全国。此外,社区零售兴起,互联网巨头抢占零售新赛道。

商业创新:街区商业蹿红,文化成为后物质时代消费核心关键词

杭州天目里开业蹿红,成为网红打卡地,天目里处在杭州商业开发新兴城区的西溪片区,拥有“首家茑屋书店”。天目里由Renzo Piano国际先进的技术团队设计,凭借其对空间,动线,绿植的设计,营造出了一个融合商务办公、空间艺术、剧场等多元业态为一体的空间。

天目里、超级文和友等街区式商业走红的背后固然有疫情背景下,开放式的场所利于通风的利好,但街区商业的潜力也随之走入行业视野。厦门中山路、南京东路改造项目正彰示着街区商业即将形成一股席卷全国,贯通南北的潮流。

从场所与消费的两个角度而言,在场所上街区商业的文化内核对商业体验性赋予了关键性的优势。这一点是没有可塑性的盒子式商业无法比拟的。另一方面,从消费端而言,在消费升级的大背景下,当代商业已经步入了非必需品时代,繁荣的商业依赖的基础是弹性消费。以天目里走红的书店、剧场、美术馆、精品酒店的业态布局,无疑更彰显了文化在商业表现上的张力。

因为街区的可塑性,文创内容更容易落在街区里,从而打造独家消费体验,支撑了非必需品时代的“后物质需求”精神内核,体现城市商业承载力。

国潮品牌崛起,新消费受资本市场青睐

2020年第四季度,以泡泡玛特、完美日记为代表的国潮消费品登陆资本市场,九毛九市值全年涨幅超100%,安踏市值超3000亿,国潮消费在资本市场获得的高企估值引起了广泛讨论,甚至一度有“被年轻人买到上市”的说法。同样的狂热在一级市场也同样上演,喜茶、元气森林、和府捞面屡获高额融资,投资者的高度关注与认可,为国货国潮消费注入了巨量资金以支持其更高速的发展。在巨量资金的倾注助推之下,国货国潮的市场份额迅速提升,成为消费市场上的中坚力量。同时,昔日国民追捧的欧美潮、韩潮、日潮势头褪去,备受追捧的外资快时尚品牌大幅关店。

据RET睿意德不完全统计,2020年国内全年消费领域投资事件495起,其中第四季度发生了156起投融资事件,共计募资195.41亿元。新消费的高成长性,令资本趋之若鹜,背后在本质上是消费者与品牌的沟通方式在改变,产品、渠道、IP、空间任何一个消费构成的元素都包含着潜在的创新契机。

新消费品牌的快速崛起,另一方面也传达了Z世代正在成为消费市场新构成的信号。原生于互联网,享受着经济发展红利的一代人,其个性化的消费特征与购买力给市场带来了大量变化,重新定义了消费体验与品牌忠诚度的关系。注重个性化、颜值经济、性价比、宅经济构成了Z世代的显著消费标签,从而也因此产生了新一代的国潮网红品牌与业态,以WOWCOLOUR为代表的美妆、以泡泡玛特为代表的潮玩都在此列。伴随着其收入与消费的提升,消费市场还会迎来更多的创新品牌与创新业态给整个商业地产生态带来价值创新。