根据战略咨询公司做过的测算,国内呷埔呷埔的开店空间在5000家店以上,凑凑在2000家店以上。

这是公司情报专家《财经涂鸦》近日从呷哺呷哺(需求面积:300-400平方米)(0520.HK)投资者交流中所得到的管理层对未来开店空间的测算。

假若真能开出上述目标的呷哺呷哺及凑凑门店,这对于2019年底仅1022家呷哺呷哺和102家凑凑的呷哺来说,无疑是还有巨大的成长空间。

先不评论目标的可行性,我们做一下比对。

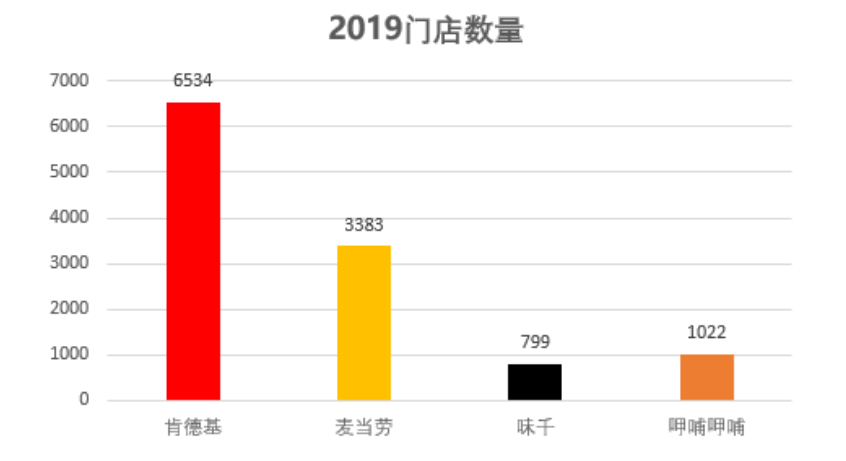

作为定位在高价格弹性的餐饮连锁企业,呷哺呷哺的定价策略是在50-100元之间,让消费者既能50块吃饱也能100块吃好。国内目前可比的中餐连锁并不多。让我们看看部分可参考的连锁餐饮企业:肯德基、麦当劳与味千食品于2019年的门店数量,尽管这样的对比并不公允,但至少可以参考。

若不考虑肯德基的门店增量,呷哺呷哺合计7000家门店开店空间如果能如愿实现,会超越肯德基的6500余家门店数量,成为中国门店数最多的连锁餐厅。

来源:公开信息,财经涂鸦整理

肯德基与麦当劳是国内目前最成功的快餐连锁企业,1987年率先进入中国的肯德基经过32年的发展,于2019年的门店数量达到了6000多家,1990年进入中国市场的麦当劳历时29载也还未实现5000家门店的突破。在此,这两者的战略对比不是我们的重点,重点是从时间的维度来看,5000家门店实现非一朝一夕,还需要漫长是时间去检验。

再从客单价的角度来看,肯德基、麦当劳在大众点评的客单价几乎都在30元附近,味千的客单价在50左右,而呷哺呷哺的客单价要更高,通常在70元上下。

更高的客单价从消费的频次来说其实是要低于肯德基、麦当劳的,门店的扩张数量来说理论上也会低于快餐类公司,就好比10几块的奶茶店开业遍地开花,但是上百块的功夫茶楼则少之又少一个道理。

所以在这个角度上来看,《财经涂鸦》认为5000家呷哺呷哺门店的愿景,仅靠国内真的太难实现了。

餐饮企业的增长其实非常简单,门店数量、店效的提升是关键。

但是过多的门店又会影响到店效或单店的翻台率,过往再好的网红餐厅都逃不出这个循环,不信可以看看翠华控股(1314.HK),当初进入上海也是排队3小时起,公司股价在上市初也是风光无限。然而时至今日,也已成明日黄花,翠华的股价自高点的4.6港币已跌至不足0.5港元。

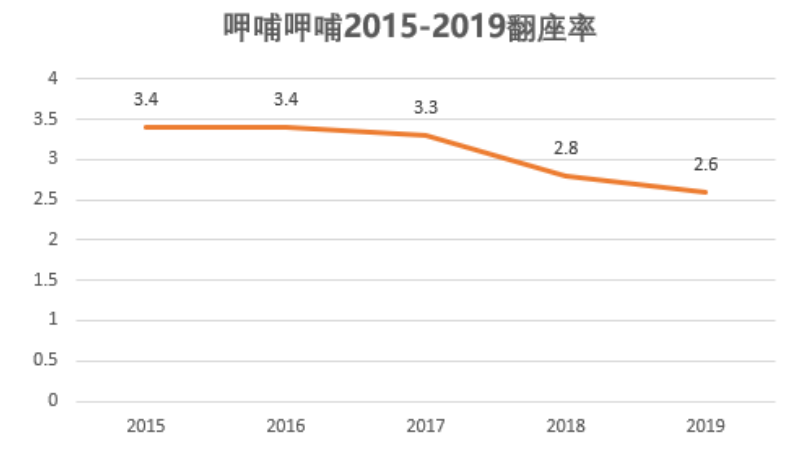

呷哺呷哺的快速开店同样也面临类似的问题,从翻座率来看,自2015年业绩增速的高点一路下滑。之后几年中收入与利润的增速不成比例,近30%的收入增速换来的却是10%左右的利润增速,在2019年会计准备变更的情况下,全年利润负增长。

那么站在呷哺当前阶段来看,目前才1000出头的门店数量已经出现经营数据不再靓丽,与其快速拓店倒不如想办法提升店效来得实在。

来源:公司财报,财经涂鸦整理

5000家呷哺呷哺可能不一定实现,但1000家呷哺呷哺是不是就是极限呢?《财经涂鸦》认为倒也未必。

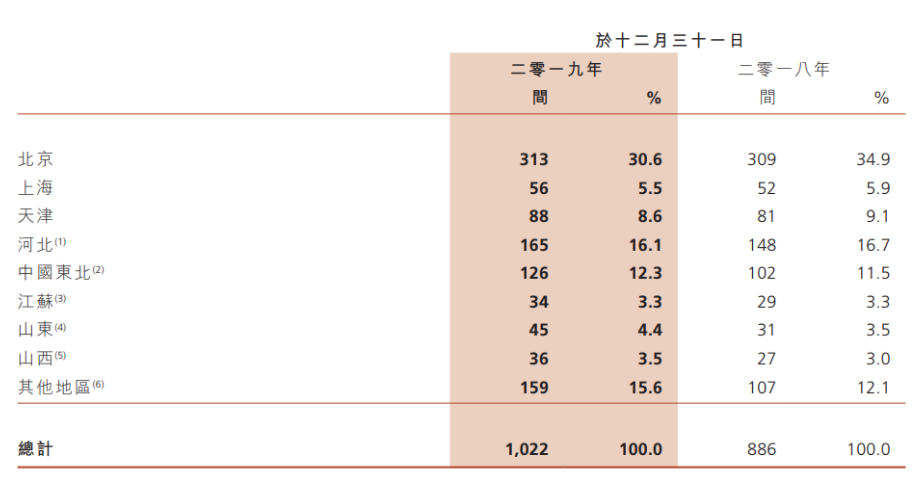

好在火锅是相对容易标准化的中餐产品,且行业的发展增速较快,近几年年均复合增速仍有11.34%。结合公司目前全国的门店分布来看,趋近饱和的北京市场占据了其总门店数的近1/3。从区位分布和消费水平来看,类似北京市场的区域其实还有非常大的开发空间。

公司管理层表示,公司今年的重点将放在突破新市场,例如长三角与珠三角区域。《财经涂鸦》粗略估算,倘若公司能够实现长三角与珠三角区域市场的顺利开拓,呷哺呷哺的潜力有望达到2000家以上的门店。

来源:公司财报

当然罗马非一日建成,我们预估的2000家门店也需要更长的时间去验证。据公司管理层透露,受疫情影响,呷哺呷哺今年的开店计划在80-90家之间,往后每年则计划保持在100家以上的新开门店。

论证完呷埔呷埔的拓店空间,让我们再回到投资的视角来看呷哺呷哺。当前公司的股价其实只反映了其糟糕的短期财务数据,但是如若站在更长的时间维度来看这家公司,无疑仍然是优秀的。

且不说呷哺呷哺仍然有成长的拓店空间,在其手中还有三张不错的好牌:凑凑、调味品以及茶饮,分别对应的都是巨大的市场空间,且在公司管理层的运营下都获得了快速的发展。

在这三张牌中,短期最值得期待的当属凑凑。根据管理层在年报交流时提到,2020年中报,凑凑将独立披露财务数据。估计所有的呷哺呷哺投资人都已经在翘首以盼了。