近日,远洋资本10.3亿元战略投资红星地产,再次掀起了业内对资管的热论。

该领域内角色众多,光大安石也常会被人提起。当年被光大控股收购之后,它便坐上了高速发展的“快车”,后来还一头装进了A股的光大嘉宝(600622.SH),登上了资本市场,一时风头无两。

除了住宅之外,光大安石还投资商业、办公、工业等领域。它有别于黑石“买入、修复、卖出”的逻辑,既有“投融管退”的运转,又同时运营着自身的商业地产品牌“大融城”,是一种复合型的存在。

在掌舵者陈宏飞眼中,它是独立的私募基金,与其他以开发商为背景、大多数为自己项目融资的地产基金,有所不同。

常言道,母凭子贵,但目前的光大嘉宝的境遇却截然相反,它仍是地产开发、资管业务并行的局面,上市公司承载着地产之“重”,不仅毛利率不如其他基金平台,经营性现金流也不太稳定。

“傍上”光大

13年前,次贷危机加剧,美国的投资银行雷曼兄弟,宣布了申请破产保护。随后,它在中国的分支机构亚雷投资,也不断被人终止合作,处在崩溃的边缘。

那时候,亚雷投资也才筹备成立了大概一年左右的时间。潘颖、陈宏飞,以及刚从东京雷曼回到北京的余小玲等,组成了七八个人的初创团队。他们面对变局,在十字路口徘徊。

所幸光大控股伸出援手,于2008年10月份,以85万美元收购亚雷投资51%股权,但约定对公司运营没有一票否决权。收购完成后,光大亚雷(即后来的光大安石)随之诞生。

2016年末,光大安石的51%股权,被装进了光大控股旗下的A股上市平台嘉宝集团(即光大嘉宝),作价约15亿元。8年间,这项被收购的资产,身价涨了250多倍。

而潘颖、陈宏飞等人,也因为这笔收购,避开了动荡,核心团队基本保留了下来。

光大安石被注入上市公司前后,潘颖升任光大控股首席投资官,次年1月,陈宏飞接任光大安石首席执行官。而团队中的唯一一名女性创始成员余小玲,则担任光大安石首席行政官。

他们大多在对外投资平台中,获得了股权的奖赏。

比如,成立于2019年的珠海安光企业管理中心(有限合伙)(简称“珠海安光”),目前注册资本为110万元,由陈宏飞与胡兵持有9.1%、90.9%股权。胡兵是光大安石的首席运营官。

此外,去年8月,光大嘉宝的一宗关联交易,再次将光大安石的员工持股平台“珠海安晶企业管理中心(有限合伙)”(简称“珠海安晶”)公之于众。

彼时,珠海安晶与光大嘉宝、光大安石(北京)房地产投资顾问有限公司(简称“安石投顾”)、光大安石(北京)资产管理有限公司(简称“安石资管”)等,共出资约40亿元,认购安石宜达100%份额。

其中,珠海安晶认购了2000万元的份额,占比0.5%。安石宜达将用于投资以城市更新为主的房地产项目。

乐居财经查阅获悉,在这笔收购完成前后,珠海安晶瞬间涌入了28位自然人股东,其中既有光大安石商管总裁周颂明、首席财务官于潇然,也包括余小玲。三者分别持有珠海安晶10%、5%、7%股权。

眼下,珠海安晶的对外投资公司,仅有安石宜达一家。而由于光大嘉宝对安石宜达,并不具有控制权,所以后者并不纳入上市公司的合并报表范围,发展情况并不为外界所知。

但无论如何,它的发展成果,都由众人共享,多位员工都能从中分得一杯羹;这或许也是光大安石激励措施的一部分。

投资的商业“偏向”

一般而言,外界所说的光大安石平台,其公司主体中包含了安石投顾、安石资管。在业务推进过程中,两者分别负责房地产投资项目的投前、投后管理,共同构成投资管理的完整业务链。

地产圈内,多家房企都与光大安石存在交集。乐居财经查阅获悉,华发股份、融科智地、远洋地产、合生创展、金科股份、荣盛发展等,均有光大安石的投资身影,规模少则一两亿,多则超过10亿元。

光大安石着眼的领域广,业务涉国内一二线城市的住宅、商业、办公楼、工业等物业投资,并将投资重点从刚需住宅向商业持有型物业转移。

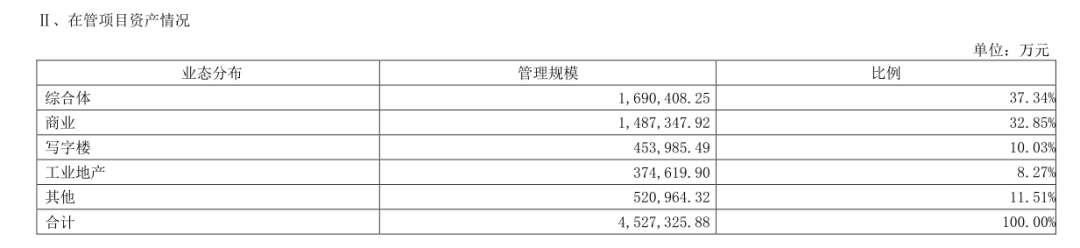

于去年中期,它的在管项目为42个,在管规模约452.73亿元。其中,商业、写字楼等板块的管理规模,已合计达四成以上,多支基金参投于其中。

比如上海光翎投资中心(有限合伙),投资于上海静安大融城;上海光渝投资中心(有限合伙),投资于重庆观音桥大融城;上海光丹投资中心(有限合伙),投资于上海越虹广场等,不一而足。

起初,光大安石也和大多数基金管理平台一样,主要扮演财务投资人的角色。

但这种角色并不能满足它的胃口。潘颖、陈宏飞等,也很早就开始采取主动管理模式,打造自有商业品牌大融城。

2009年底,光大安石联手联想控股旗下的融科智地,拿下观音桥“现代广场”,并经过1年的时间,改造出了第一个大融城。尝到“甜头”之后,它展开了持续的布局。

在模式选择上,光大安石采取轻重并举的方式拓展商业项目。

据披露,在一线城市,它以重资产收购为主,关注的是城市副中心区和新兴城区核心区域;而二线发达及中等城市以重资产为主,轻资产为辅;二线较弱城市则以轻资产合作为主,则选择核心商圈。

官网显示,在全国一二线10座城市(上海、重庆、西安、青岛等),光大安石已打造19个大融城系列购物中心。

大融城与大悦城仅一字之差,却在用户受众中的口评,呈现两极分化。

例如在上海,网友评价道,“(静安)大悦城属于没事可以逛逛的地方;(大华)大融城是不会去第二次的地方,周围老破小太多实在受不了,里面店铺也都是属于凑数。”

上市平台转型“阵痛”

在聚光灯之下,基金的市场空间,多年来持续被业内看好,光大控股也萌生了将其推入资本市场的想法。于是,2016年,它在成为嘉宝集团第一大股东之后,就马不停蹄地将光大安石,置于嘉宝集团的旗下。

由此,嘉宝集团更名为光大嘉宝,号称“房地产基金第一股”。但戴着“金冠”,它原本的“重资产”房地产开发业务,开始被逐渐舍弃,取而代之的,是不动产资管“轻资产”的全面铺开。

此后,光大嘉宝的一举一动,都是围绕着“转型”展开的,其中包括耐人寻味的人事变动。

2019年1月,原光大嘉宝总裁钱明及嘉宝系多人辞去相关职位,而陈宏飞升任光大嘉宝总裁,周颂明、于潇然等升任公司副总裁。由此,光大安石团队开始执掌上市平台。

不过,光大嘉宝的转型成效,并不显著。

2017至2019年,光大嘉宝的房地产开发业务收入占比,一直在80%上下;去年上半年,这项比例仍为79.65%。在盈利上,不动产资管的利润占比也仅为32.02%,远远低于地产开发的68.34%。

在“对归属母公司净利润影响达到10%的子公司”列表中,安石投顾常常位列首位,成为公司利润的最大贡献者。但有些地产开发项目则是“拖后腿”的存在。

2020年中期财报显示,光控安石-上海一号私募投资基金下属企业开发的光大安石中心项目、上海光野投资中心(有限合伙)下属企业开发的光大安石虹桥中心项目,它们的利润皆为负数。

由此可见,基金的培育并非易事;而地产开发与不动产资管业务共存的局面,也让光大嘉宝在业绩账面上,体现不出资管平台的优势。

与后来者远洋资本相比,光大嘉宝的资产体量更大,但它2019年的资产负债率为66.65%,比前者高出20个百分点;除此之外,它的净利润率、经营性现金流,也与远洋资本有着较大的差距。

股价的起落,亦能体现出资本市场对于光大嘉宝前后态度的变化。

收购光大安石之后的2017年,光大嘉宝的股价曾步步高升至12.23元的高点,但随后在起伏中不断回落,直至今年3月30日收盘,它的股价仅为3.15元。

眼下,或许加速剥离地产开发业务,才是光大嘉宝重获市场认可的有效途径。