在业绩密集发布的当下,房企的业绩表现出现明显分化,疫情就像试金石,而金融街(000402,股吧)的抗风险能力显然没有通过疫情的考核。

3月31日,金融街发布2020年业绩财报,根据财报,金融街2020年实现营收181.2亿元,同比下降30.79%;归属于上市公司股东的净利润24.98亿元,同比减少27.41%;归属于上市公司股东的扣除非经常性损益的净利润2.88亿元,同比下降89.94%;加权平均净资产收益率7.02%,下降 3.32 个百分点。

截图来自金融街财报

截图来自金融街财报

核心盈利指标大幅下降,金融街的业绩没有提振投资者的信心,截止3月31日收盘,金融街股价报6.83元,当天下跌1.44%,而同一天,房地产板块整体比较稳健,上涨家数90,下跌家数37,板块整体比较稳健,相较而言,投资者对金融街缺乏信心。

业绩出现大幅下滑

从拆解财报的角度来看,金融街业绩下降,主要是因为项目交付不如预期。

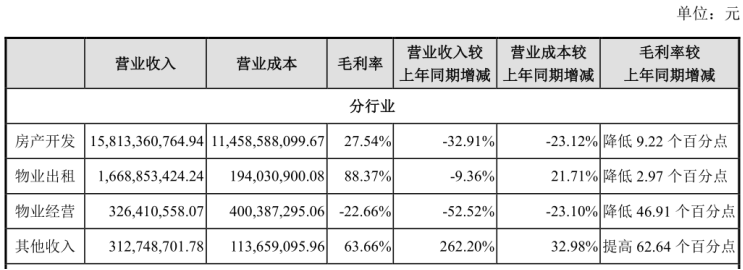

财报显示,金融街2020年实现营收181.2亿元,同比下降30.79%,占总营收87%的房产开发业务实现营业收入158.13 亿元,同比下降 32.91%,毛利率为 27.54%,较去年同期下降 9.22 个百分点。

金融街在财报中表示,受新冠肺炎疫情影响,公司房产开发业务项目结算规模较去年同期下降;同时,因结算项目的结构性差异,房地产开发业务毛利率有所下滑。

金融街一向以优质资产著称,但优秀资产也没有获得预期的回报。

财报显示,公司物业出租业务实现营业收入16.69 亿元,同比下降 9.36%,毛利率为 88.37%,较去年同期下降2.97个百分点;物业经营业务实现营业收入3.26亿元,同比下降 52.52%,毛利率为-22.66%,较去年同期下降 46.91个百分点。

金融街认为,主要原因是受新冠肺炎疫情影响,项目客流量和销售额明显下滑,加之给客户租金减免,租赁收入和毛利率有所下降,而酒店入住率和景区客流量大幅下降,导致物业经营业务下降。

不过,同样受到疫情影响的企业,诸如世茂股份(600823,股吧)、合生创展、金隅股份、宝龙商业等,却表现相对稳健,比如,2020年,合生创展集团商业地产投资之收益为36.2亿港元,同比增长14.9%,同为国企的金隅股份,物业投资及管理板块实现主营业务收入 47.78 亿元,同比仅减少 5%,表现远好于金融街。

高负债承压,被迫卖资产还债?

虽然业绩大幅下滑,但金融街的财务指标有所改善。

按照“三道红线”指标:扣除预收账款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍。金融街在2020年上半年处于红档,即三道红线全部触线,这意味有息负债不得增加。

不过,到了下半年,金融街已实现“由红转橙”。根据贝壳研究院统计,金融街剔除预收款后的资产负债率为74.4%,较上年同期提升约0.9个百分点,超过阈值;净负债率为172.4%,较2019年末下降约16.5个百分点,超过阈值;现金短债比为1.3,较上年同期提升约0.6至达标。

由此,金融街2020年年度指标两项超阈值,较2019年下降一档。不过,金融街降负债的方式并非是销售回款,毕竟金融街的扣非净利润只有2.88亿元,实际上,从去年下半年开始,过去十年罕有大宗资产出售的金融街相继转卖多个资产,开启卖卖卖模式。

去年12月底,金融街出售了与万科共同持有的金丰万晟,同时,金融街宣布,与中信地产以协商方式解除北京中信城B地块《合作协议》;今年1月28日,金融街发布公告称,拟将德胜公司100%股权及债权通过北京产权交易所公开挂牌出售,挂牌起始价格暂定为15.75亿元。

这些动作直指降负债,金融街坦言,出售金丰万晟可以帮公司减少有息负债14.95亿元,资产负债率下降0.24个百分点,撤出中信城B地块也可以尽快收回大额资金。据华泰证券(601688,股吧)报道,金融街撤出中信城B地块得到合作款50.11亿,另加资金费35.97亿,这可以极大补充公司货币资金,有利于优化资产负债水平。

不过,在业内看来,金融街有息负债至少达875亿元,卖资产是比较快速的降负债方式,但即便如此,金融街的净负债率仍高达172.5%,距离“三道红线”清零仍然有距离,未来的偿债压力仍然很大。

金融街能否突围?

金融街希望三年将“三条红线”指标将至“转绿”,这与当前房地产行业的降负债节奏基本一致,外界关心的是,除了卖资产,金融街能否通过提高盈利能力来实现降负债呢?目前看来,这并不容易。

行业环境已经不复此前的黄金十年,无论是“三道红线”还是供地“两集中”,这些供给侧的政策将会加剧房企之间的分化,中小房企生存空间进一步变窄,已成行业共识,金融街亦不例外。

虽然,金融街2020年的销售规模增长不错,较去年同期增长 26.0%至402.0亿元。但金融街拿地的速度已经大幅减缓。财报显示,金融街2020年权益投资50亿元,同比减少70.4%。不仅如此,根据中指院发布的《2021年1-3月全国房地产企业拿地排行榜》,在拿地百强房企中已经看不到金融街的名字。

不过,金融街表示出了积极的扩张意愿。对于2021年,金融街计划实现项目土地投资权益金额约180 亿元。

目前来看,外界对金融街的未来业绩增长普遍缺乏信心。实际上,隶属过去十年金融街的表现可以发现,其发展节奏比较起伏,要知道,中国房地产行业过去十年经历了高速成长,全国商品房销售额从5.25万亿长到17.36万亿元,翻了3.3倍,而金融街的营收从81.1亿长到181.2亿元,只翻了2.2倍,而且没有呈现稳定增长的势头。

数据来自同花顺

数据来自同花顺

此外,尽管降了一档,但按规定,金融街的有息负债年增速不得超过5%,这将很大程度上制约未来的发展。在业内人士看来,三道红线背景下,小房企安全边际不足,有息负债增速限制下通过加杠杆实现“弯道超车”也将难上加难,信用基本面预期难言改善。

在业内人士看来,从住宅开发角度看,金融街的规模非常尴尬,无论是运营效率还是土地获取能力,金融街都面临较大的局限性。对于商业地产而言,金融街虽然持有优质商业标的,具有一定发展优势,但未来仍存在较大挑战。

对于金融街的业绩表现,华泰证券表示,鉴于地产结算利润率下行,预测2021-2023年EPS为0.95、1.05、1.14元(2021、2022年前值1.32、1.44元),可比公司2021年预测PE均值7.7倍(Wind一致预期),考虑到公司商业地产稀缺价值,给予公司2021年8.0倍PE估值,目标价7.60元(前值7.92元)。

考虑到短期地产行业结算毛利率下行趋势以及公司盈利增速放缓,华泰证券将金融街的评级由“买入”下调为“增持”。