2020这个春天,一场突如其来的“新型冠状肺炎”,扰乱了传统年味,也扰乱了零售圈的脚步。

为防范疫情扩散,全国春节假期延长3天,部分省市复工时间再推迟一周,企业正常经营计划被打乱。生产和营业停摆,收入和现金流中断,但企业的房租、工资、利息等费用是刚性支付,亏损不可避免。

但这种冲击,于不同行业不同商业主体,程度不一。总的来说,民企>国企,小微企业>大企业,现金流不足>现金流充裕。

现在,疫情警报究竟何时能解除,还是个未知数。《穿越17年》系列,反观了穿越SARS而来的传统行业当下现状,亦探讨了过去这些岁月中诞生的新兴玩家未来之命途。

此为上篇,聚焦百货、购物中心及家居巨头们如何上演“最强穿越”。

01

百货业:穿越SARS而来,暂时冻结

在中国,百货业出现得早,目前多数百货企业都经历过2003年的SARS。彼时的它们,大都在疫情高发期,遭遇重挫,并影响了公司全年的业绩表现。

以王府井百货为例,其2003年年报显示,上半年爆发的“非典型肺炎疫情”,对百货业的冲击超出了其它商业业态。

当年,作为“非典”重灾区的北京,是王府井的大本营。客流急剧下降,销售大幅度下滑,是最直观的受挫表现。

据王府井2003年年报显示,这年最严重的时期,百货大楼、东安市场客流和销售都下降了9成以上,北京其它3家门店对应数据下降7-8成,外埠3-4成。

图片来源:王府井集团官方微信

因此“非典”对上述报告期内,王府井的主营业务收入和利润收入均造成重大影响。此外,“非典”疫情还影响了王府井的布局节奏,致使2003年仅新开两家门店。

同样SARS疫情中遇挫的还有首商股份。其在2003年年报中如是记载:

“由于非典疫情和公司总经理换届等主客观因素,公司核心企业——西单商场的业绩大幅下滑,由多年保持的全市前列降到末位,导致公司自成立以来首次出现了严重亏损,2003年公司实现利润总额-1.8亿元,净利润-1.7亿元。”

图片来源:西单商场官方微信

虽说,SARS带来的负面影响,对百货业来说,是个显而易见的事实。但回顾2003年百货业发展全过程,可看到的是,SARS的重创是在5月份到达顶峰,随着疫情逐步消退,据北京日报,到了2003年6月最后一周,北京大商场零售额已恢复至2002年同期的95.7%。

据北京日报统计数据显示,2003年4月底至6月,北京市千家零售业企业为保市场、保供应无一停业,销售情况也周周见好。

据悉,“非典”双解除后,王府井组织了一系列营销活动,迎合人们购物需求和追求健康的心理,带动了客流和销售的增长;同时还积极想办法节流,压缩各项成本、控制费用。

积极措施下,王府井2003年三季度迅速恢复,四季度完全恢复正常,尽可能地将“非典”带来的损失降到了最低。

图片来源:王府井集团官方微信

十七年已过,虽然百货行业已经历多次洗牌,有的式微了,有的转型了。但它们依旧是购物效率最高的渠道模式之一。“新型冠状肺炎”疫情席卷而来,它们再次遇挫,且暂时冻结。

中国国际经济交流中心首席研究员张燕生认为,疫情首先会对今年一、二月份武汉及周边地区的旅游业、餐饮业和生活日用百货消费行业会产生较大影响。预计今年第二季度疫情会总体趋稳,主要疫区的消费和服务业开始恢复,下半年估计会恢复正常。

但值得注意的是,中国大多百货企业是改制而来的国企,整体行业负债率并不高。这也就意味着,疫情冲击下的它们,只要现金流足够,渡过阶段性的难关,问题不大。

特别是那些经历过SARS的企业,过往的应对经验,成了它们手握的过关砝码之一。

但那些非国企,负债率较高,非自有物业,单体非连锁的百货,遭遇阵痛的时间预计会更长。

02

购物中心:“禁足”解除后,客流有望快速反弹

2003年,购物中心还未大规模占领中国城市的各大商圈。毕竟,行业龙头万达2001年才在长春开出了第一个万达广场。

此外,当时SARS疫情集中在广东、北京两大区域,没有封城、限制出行等全国性的管控。因此,SARS疫情对购物中心的影响并不突出。

据正佳集团李穗生(2003年任广州天河城广场副总裁)对赢商网回忆称,非典时期,虽然客流减少,但天河城各个楼层还是可以看到有人在逛街的,当时非典对商场的影响大概持续了1个月左右。

图片来源:微博“广州正佳广场”

但当下处在“新型冠状肺炎”疫情下购物中心,面对着是与17年前完全不同的两大现实:

购物中心遍地开花:2003年,购物中心还是商业圈稀罕物,今日已成为城市中人们最熟悉的场所。2003年也是连锁型购物中心起源年,如万达、龙湖、凯德等开发商皆开出首个商业项目,发展至今,截至2019年中,据赢商大数据监测,全国一至四线城市购物中心总存量3.8亿㎡(商业面积≥3万㎡)

疫情扩散至全国,“禁足”政策影响大:据李穗生介绍,遇上春节假期,加上网络、交通的便利,当下疫情下的人流频率和次数都比2003年高很多,传染渠道更多,力度更大。

基于以上事实,政府举全国力量来对抗疫情,以“安全为第一位”提出的封城、关闭一些公共场所等“禁足”式的举措,必然会给购物中心运营带来巨大冲击。毕竟非典期间,购物中心闭店的少之又少,以自我防护为主。

而以购物中心为空间载体的品牌们,特别是餐饮和影院,亦都遭受了重挫。

春节假期,本来是拉动消费增长的黄金周。据商务部监测,在过去的十年里,春节假期全国零售和餐饮企业销售额从2010年的3400亿元增长至2019年的10050亿元。

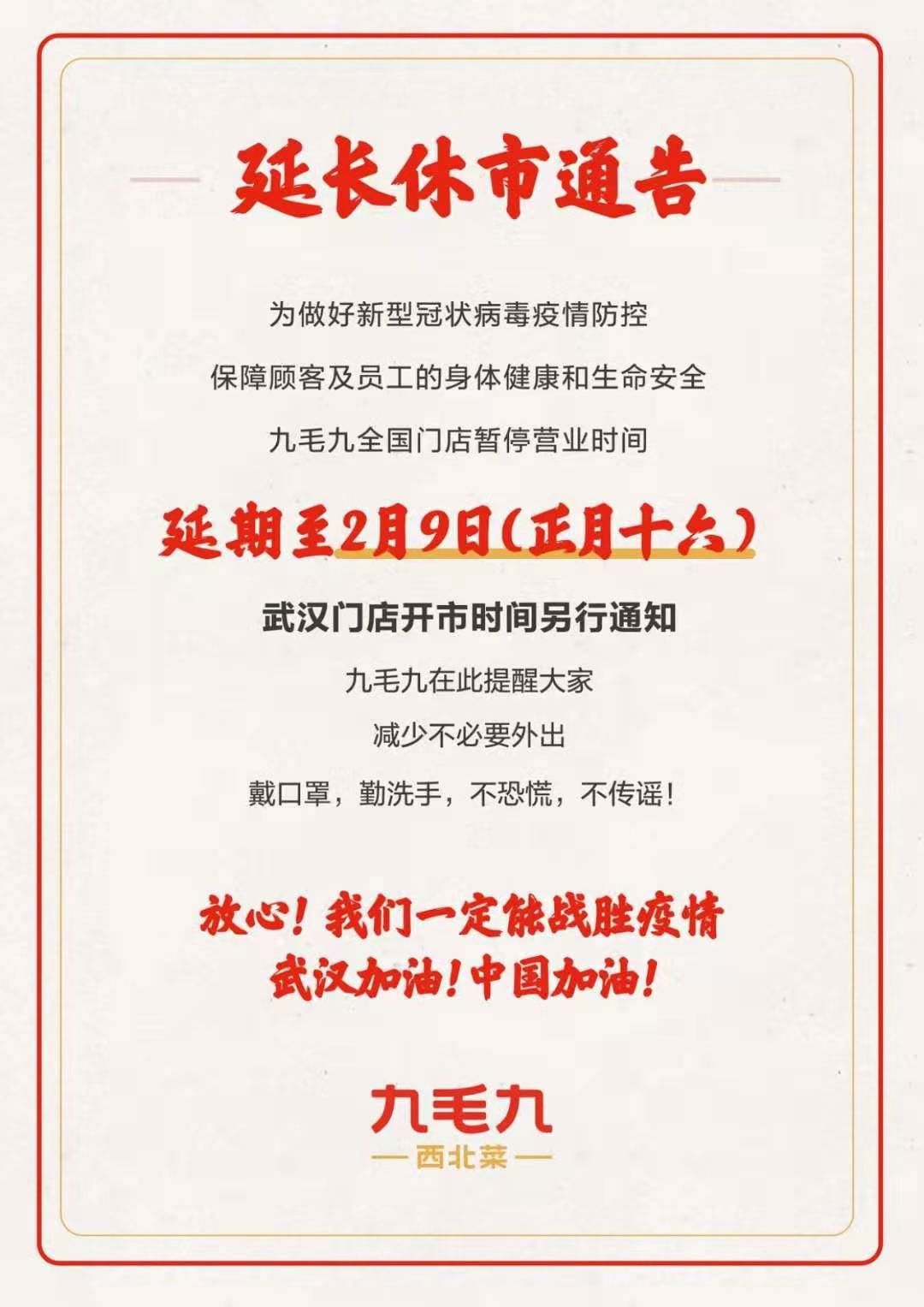

图片来源:九毛九官方微信

因受今年受疫情影响,全民几乎"宅"在家,预计这个数据将面临断崖式下滑,餐饮行业面临大批退单、无人到店用餐,甚至需要暂停营业的问题。

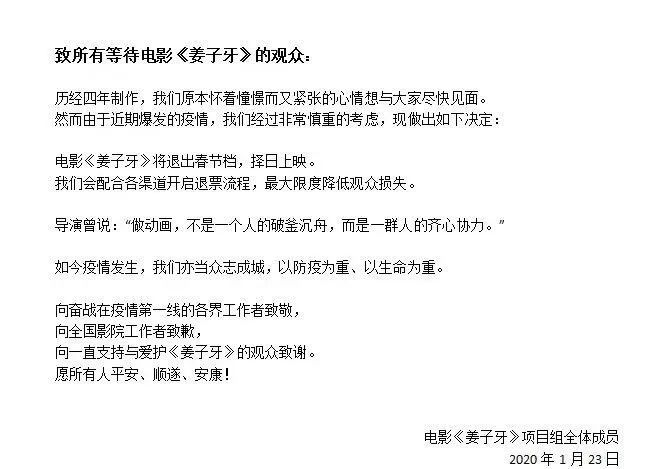

据中金公司报告显示,2017-2019年春节档票房规模分别达到34.3亿,57.7亿,59.0亿。今年1月初,中金公司基于“票房拆解法”对春节档票房进行了测算,有望落入62.1亿元-76.4亿元区间,同比增幅为5.3%-29.5%。可如今,都成空。

图片来源:《姜子牙》项目组

为了扶植品牌渡过难关,多家购物中心业主都提出了减租等举措。可这终究只是暂时性应急之举,餐饮业要自救,成了当下行业共识。可出路何在,依旧在探索中。

至于购物中心何时能恢复,李穗生估计疫情3月底应该会基本结束,且对客流回温持乐观态度。

的确,多年发展经验沉淀,购物中心已从零售为重慢慢转变为体验为王,而体验业态成了线下消费的刚需。这也就也意味着,疫情减轻之后,购物中心的客流量或将实现快速反弹。

但在这个过程中,严重缺乏流动性的商业开发商企业可能会出现危机。目前业界普遍希望能够得到政府在税收减免、信贷政策方面的扶持。

03

家居卖场:巨头不慌,散兵或退场

2003年SARS疫情爆发时,国内大多数卖场仍未形成连锁规模化发展,经营不规范,且多以场地租赁为主。

当时,整个家居行业受冲击不算明显。从社会消费品零售数据看,2003年2-6月,

明显负面冲击的消费行业:金银珠宝、食品烟酒、体育娱乐、办公用品、服装纺织、化妆品、书报杂志;

影响不明显的行业:家电音像、通讯器材、家具、汽车等;

有正面效应的行业:日用品、中西药品。

究其原因,是因为家居需求是基于房地产的派生需求,只要刚性需求存在,随着SARS疫情影响消除后,还能继续发展。

虽说影响不大,但SARS疫情之后,北京家居建材市场开始了洗牌的关键时期。转型,成了家居建材市场绝处逢生的法宝。

一直以摊位制经营为主体的居然之家将涂料、板材等易于实现标准化的产品集中起来,开设了家居超市,从而使其业态更加丰富。

北京蓝景丽家大钟寺家居广场也办起了家居超市;一向仅做建材产品的东方家园也引进了家装厂商,做起了摊位制的买卖,业态的融合日趋明显;居然之家家居广场则选择扩张,在十里河家居建材一条街正式开出了第一家分店。

图片来源:赢商网

到了2004年,据不完全统计,国内超5000平米的家具流通场所超过2500家,1万平米以上有900多家,2万平米以上500多家,3万平米以上100多家,5万平米以上有30多家。

此外,还有广东顺德乐从、龙江200万平米的家具一条街,东莞厚街近20万平的家具大道等。

图片来源:红星美凯龙官方微博

之后,整个家居就行业一直在洗牌中向前,市场集中度不断提升,头部企业已经具备了规模性优势。

截至2019年末,红星美凯龙经营家居建材店及产业街428家,而居然之家全国开业门店总数也已达373家,签约门店总数达651家,覆盖30多个省市自治区直辖市。

居然之家在去年底成功上市,与红星美凯龙共同构成家居卖场企业第一梯队。

“新型冠状肺炎”疫情之下,巨头们也慌,而更多地方性中小规模的家居卖场或会黯然退场。

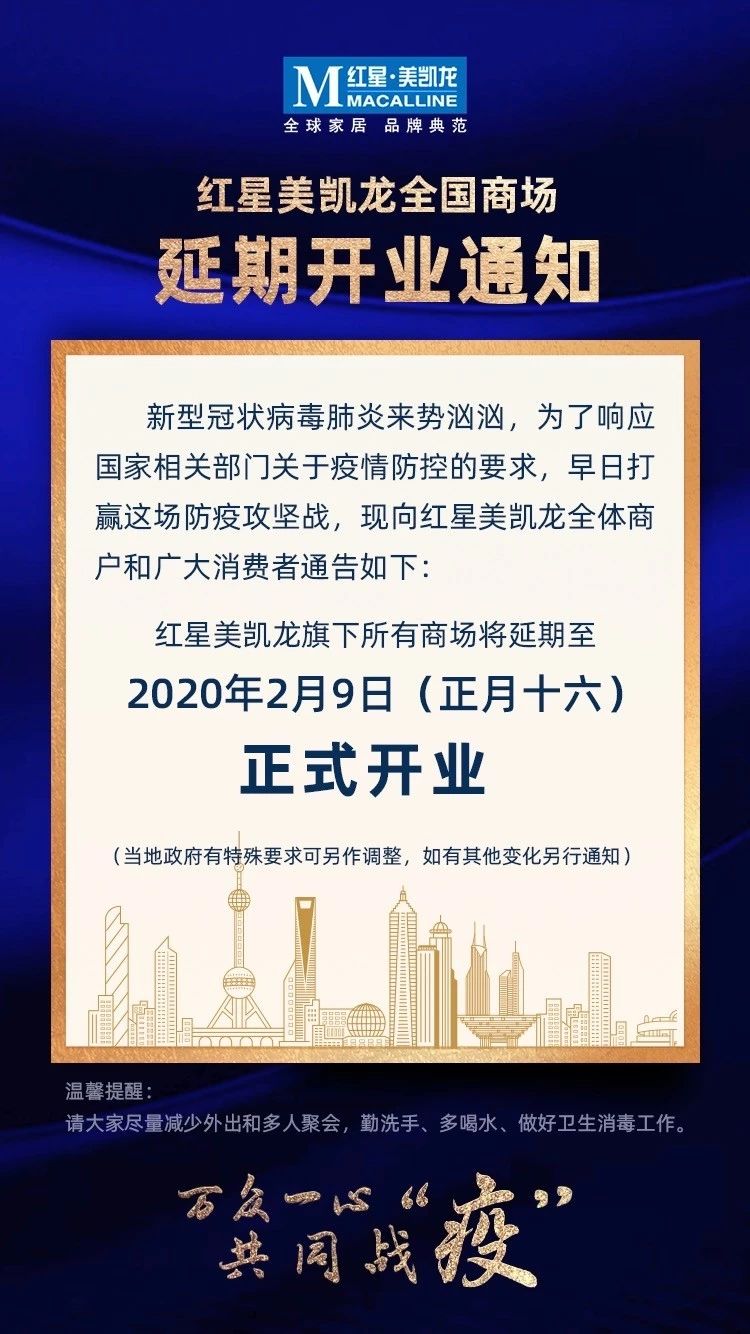

图片来源:红星美凯龙官方微信

但在疫情爆发前,居然之家已经借壳上市,一定程度避免了现金流断裂而导致的破产危机,而以自持为主的红星美凯龙,受到的波动可能会更小。

不过,受市场供需环境、企业自身经营等因素影响,2019年中小规模的家居卖场倒闭潮还会在2020年延续。

总体来说,由于刚性需求的存在,行业又形成了规模性的龙头,目前疫情对商业地产这三个领域的冲击是暂时性的,不会对现金流宽裕的企业构成危机,但规模较小、管理效率较低、现金流不足的要及时防范风险。

沧海横流,方显英雄本色。预案比预测重要,这个春天,考验企业家的坚韧、智慧。同样,需要政府尽快出台针对性措施,支持中国实体商业重回正向轨道。