2020年开年,黑天鹅来袭,新冠肺炎疫情的肆虐让实体商业按下了暂停键,各路商业玩家也在此次突发的黑天鹅事件中,不断审视自身商业模式的抗风险能力和反脆弱性,并在危机中寻找新的商机。

从过往历史经验来看,危机往往也是促使行业加速升级的契机,例如1928年美国金融危机,催生了连锁超市;2003年“非典”时期,诞生了京东、阿里巴巴等一批电商...本次疫情危机,也为在线教育、在线办公、宅家经济、无人零售和社区商业等带来了新的发展机遇。

在这次疫情中,超市、药店、便利店等立足社区、贴近社区的店铺,减少了由于远距离出行采购带来的风险,彰显了社区商业的便利性。可见作为城市消费活力的“毛细血管网”、聚焦“最后一公里经济”的社区商业,为消费者提供了更直接,更有效率的关怀。

同时,数据显示,2020年全国城镇住宅物业面积将达300亿㎡,国内社区服务市场规模将达13.5万亿元。对比欧美国家,社区商业占社会商业总支出60%以上,目前我国这一数字仅为30%,可见国内的社区商业发展空间巨大。

据赢商大数据监测,近10年来国内社区型购物中心行业规模稳步扩张,平均每年新开业项目超过155个、体量逾850万方,年均增长率达到29%,自2015年后项目增量明显放缓,行业告别“野蛮增长”,进入精细化运作阶段。

连锁型社区购物中心品牌正在崛起,依托强大的资金支持和运营管理能力,知名房企的连锁社区商业在拓展时具备优势,目前在全量项目的比例约为30%。

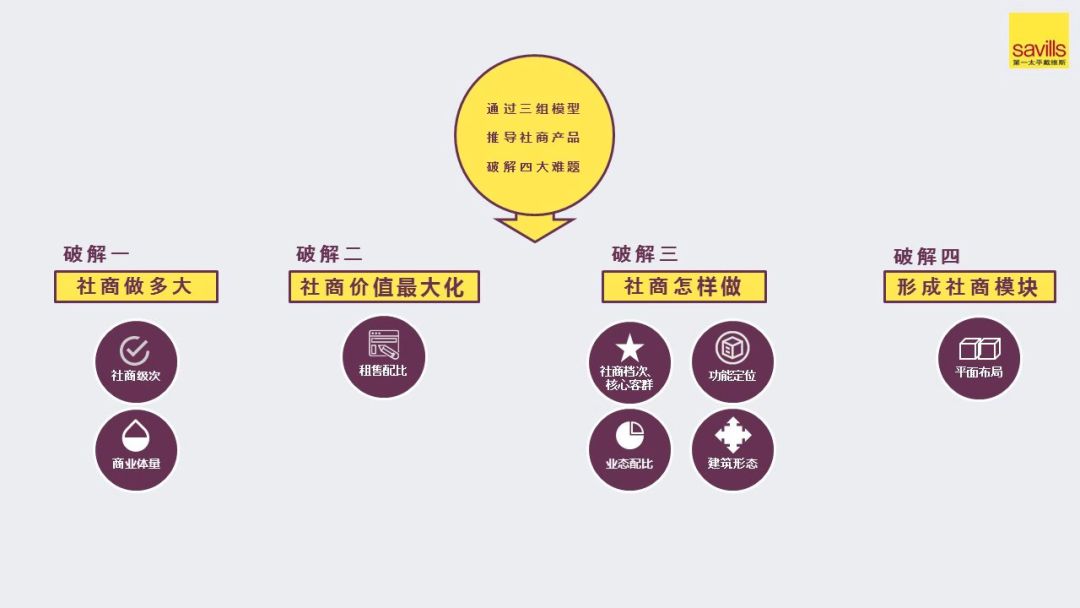

对开发商来说,如何打造出可复制型社商模式?2.0版社区商业如何既接地气又有调性?哪些新型业态将会成为社区商业的新宠?近日,赢商网通过对话第一太平戴维斯广州商铺部董事张宸豪先生,探讨疫情之后,社区商业升级之道。

第一太平戴维斯广州商铺部董事张宸豪

第一太平戴维斯广州商铺部董事张宸豪

01

社区商业2.0的发展模型探索

中国城市化进程下,大量郊区大盘不断涌现,它们与社区商业分别扮演“城”与“市”的角色,并以此形式构成一座座完整的卫星城,繁殖、拓展。

过去,所谓的“社区商业”大多以住宅底层街铺、或是以菜市场为“主力店”的小型商业体出现,容易给人“档次低”和“脏乱差”的印象。对此,张宸豪认为主要与商铺多被散售、缺乏合理规划、忽略专业的一体化管理有关。

在当下的土地一级市场,不少住宅地块在出让时都需包含一定比例的商业配套。但在现实操作中,不少开发商在回应市场需求或是规范要求时,面临了一系列发展问题:“前期不知道怎么规划、后期发现形象模糊、没有兑现出应有的商业价值,但由于已经散售出去,改造升级十分被动”等等。

以往,开发商在完成住宅销售重任后,大多把商业配套这样的“鸡肋”资产交由缺乏丰富商业管理经验的住宅销售团队招商、物业公司运营,他们一般是“谁给的租金高就租给谁”,导致社区商业业态重复率高、掉铺现象严重、难以符合业主期待。

对此,张宸豪认为,未来社区商业中,引入专业的商管团队、进行标准化拓展及运营将是必然趋势。这意味着将有越来越多纯住宅房企涉足商业地产领域,“研发出适合企业自身、具可复制性的社区商业模式,配合企业未来的扩张和运营需要”,将成为它们的必修课之一。

资料来源:第一太平戴维斯

资料来源:第一太平戴维斯

对于社区商业的辐射范围和体量,业内一般认为是“辐射半径在1.5公里以内,通过约10-15万人口支撑,体量控制在2-5万㎡”。但事实上,若要对产品往标准化方向打磨,还要将区位、商圈地位和竞争环境等对商业来说更细致更敏感的因素加以考虑,这样才能得到更精准的社区商业模型。

在过去的一年,第一太平戴维斯曾根据行业知名房企的拓展城市、住宅楼盘分布区位、商圈地位、交通、人口和竞争环境等信息进行综合分析,并考虑其个性资源,协助该房企推导出一套社区商业标准化输出模型,而这个模型背后的运作逻辑,也适合行业中诸多房企参考:

●体量:通过综合以上因素搭建的模型,计算出建议开发体量,且根据运营方实际操盘难度及职能特殊性作区分,重点考虑3万㎡以下的体量作为该房企的社区商业项目;

●业态组合:根据项目辐射范围和服务对象不同,功能定位亦有所不同,业态组合上分为综合型、餐饮业态主导型、儿童业态主导型和配套业态主导型四大类型,不同类型下对应的业态配比亦有所侧重;

●建筑形态:在考虑体量及具体地块形式条件下,社商项目将呈现盒子、街区、底商三大多样化的类型;

以上所提及的体量、业态组合和建筑形态三个因素均可自由组合,即可以存在2万㎡的儿童业态主导型的街区社商,也可能出现同样体量同样建筑形态的餐饮业态主导型项目。

“不见得某个体量范围下,就一定单单合适某一类业态或建筑形态”。但项目档次、品牌档次及核心客群三个因素关系则较会紧密地被绑定,毕竟核心客群一旦确认后,项目档次和品牌档次也就十分明确了。

对于房企来说,“前期拿地时就能把社商运营的需求输出给设计部分,从而实现拿地到最后投入使用的标准化开发和运营链条”,张宸豪表示,这将大大提升商业配套与消费需求的契合度,以及保证前期规划布局的合理性,最大限度发挥社区商业的物业价值。

资料来源:第一太平戴维斯

资料来源:第一太平戴维斯

02

疫情之后,社区商业的业态进化思路

据商务部发布的《中国零售行业发展报告(2017/2018年)》表明,社区型购物中心态势向好,成为几类购物中心中表现最好的类型。

与大型购物中心不同,社区商业的流量更加固定和精准,它更专注于服务周边几公里范围内的存量市场,用户精准,这也意味着它的商业生态更为独特。

张宸豪告诉赢商网,“人们对像观影、聚餐、社交约会和儿童相关等非刚需性的消费类型,希望在住所周边1公里以内得到解决的需求趋势越来越明显”。随着都市人生活节奏的加快以及碎片时间增多,消费便利性的重要性将不断凸显,就近消费的急迫将为社区商业场所带来更多发展优势。

加上当代年轻人越来越注重养生,“保温杯泡枸杞”正逐渐成为时尚,并且经过本次肺炎疫情突袭,人们对健康养生话题更为关注。张宸豪判断,除常规的“刚需”业态外,未来高端康养和医疗业态将迎来更大的发展“钱景”,它们也将成为社区商业的新宠。

“在珠江新城等核心商圈,有不少社商项目正在陆续引进高端康养品牌,目前来看,营业收入和客流情况均表现良好。”对于定位高端的社区商业项目来说,他们瞄准的人群更具经济条件,对养生保养更为敏感,这类业态尤具发展优势。

关于社区商业整体调性的把控,张宸豪认为,关键在于运营方的管控能力,“前期在招商时要判断品牌的生命力和调性,在进驻阶段,对品牌的门店装修提要求指引其落地”,这些都是令社区商业兼具“地气”和“调性”的可行方法。

而更进一步的社区商业生态搭建和升级,则是可以结合手机APP和大数据的不断采集,“将顾客的消费生活需求及场景不断具象化,去优化社区商业的形态和模式”。

张宸豪持续看好信息智能化对于社区商业的赋能,对于拥有稳定的服务客群,社区商业作为“小而美”商业的代表,发展具归属感的、定制式商业更具实现性。

在5G数字化等特征的时代背景下,电商对零售的冲击不可小觑,这同样为社区商业带来了挑战。张宸豪认为,这也是社区商业差异化突围的关键。

“电商通过不断提升品牌展示的体验性去提高货品销售。过去线下商品只经历了柜台—橱窗展示的进化,而电商出现后,商品则升级至图片展示—直播带货这种更具快速浏览性和体验性的展示方式。”

包括社区商业在内的实体零售要认清自身商业定位,强化体验优势和电商的相互融合,通过“线上下单、线下体验”等玩法与电商竞合,多维度拓宽消费体验。而社区商业更具用户黏性高的优势,与电商差异化玩法无疑更多,例如在本次疫情期间,主打“线上订货、门店自提”模式的品牌,通过扎根于社区拥有更强的生命力,包括星巴克、喜茶在内的品牌早已开始重点社区商业渠道的拓展,纷纷提出“社区店发展战略”,或是拓展出小面积店铺、或是加强与高频次消费的周边住宅客群的互动。社区商业眼下正逐渐成为不少连锁品牌下沉的新主场。

- 结语 -

当前,全国社区商业存量数以百亿平方米计,如何盘活存量资产、推行全新发展模式,将是所有地产企业必须研究、思考的重要命题。疫情之中,社区商业的服务价值被凸显,未来随着社区商业发展市场势能加速释放、地产行业进入竞争下半场,社区商业将成为房企和商业玩家下一个竞技场,迭代速度亦会不断加快,赢商网也将对新玩法和新概念保持持续关注。