快递是受疫情冲击最大的行业之一,2020年Q1能够正常运营的公司屈指可数,顺丰是最亮眼的一家。股价上涨是一种褒奖,2020年2月,顺丰控股(002352.SZ)逆势上涨,市值重回2000亿以上,但与曾经的3000多亿还有很大差距。

顺丰控股借壳上市后虽然兑现了净利润承诺,但姿势并不优美,像跳高运动员跃过某个高度、脚后跟却在横杆上蹭了一下。

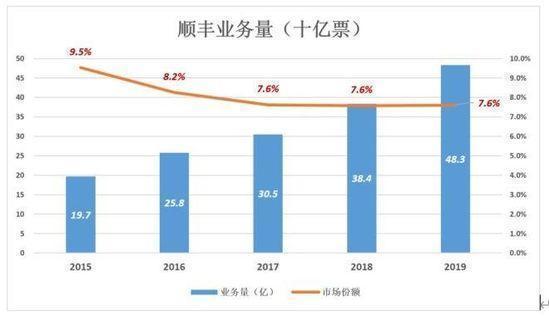

更令顺丰尴尬的是业务量“掉队”:2017年中通业务量已是顺丰的204%,2018年达到顺丰的220%;与顺丰同为“老运动员”的申通、圆通,2018年业务量分别相当于顺丰的132%、172%;百世、韵达两位新秀,2018年业务量分别是顺丰的141%、181%。

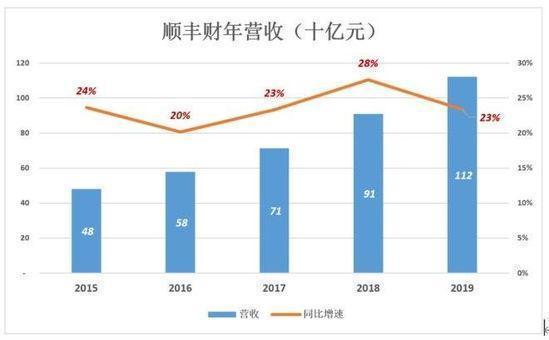

3月23日,顺丰控股披露《2019年年度报告》,报告显示营收、扣非净利润分别为1122亿、42亿,同比增幅分别为23.4、20.8%。

盈利不理想、规模掉队,随着头上光环的消散,市值跌落上千亿,顺丰穷则思变。

以价格换市场

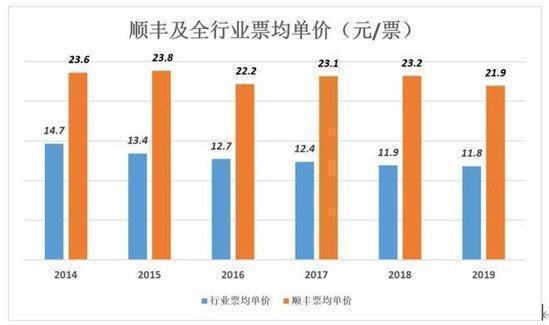

顺丰票均单价远高于行业水平,且差距还在增大。2014年顺丰票均单价23.6元,为行业均价的161%;2019年,顺丰票均单价降到至21.9元,为行业均价的186%,因为友商降得更多。

快递行业整体服务水平日渐提高,顺丰服务的性价比承受很大压力。好在到目前为止,“通达们”抢的是中小玩家的份额,最近三年顺丰市场份额稳定在7.6%一线。

由于票均单价高,按收入计算顺丰的市值份额要好看一些。2019年,顺丰营收1122亿、同比增长23.4%,略低于全行业增速(24.2%),市场份额为14.8%。

俗话说,“盘久必跌”,顺丰已有所警惕,维护市场份额的措施是降价。票均单价从2018年的23.2元降到2019年的21.8元,降幅6%。

根据月度数据,顺丰票均单价从2019年6月开始松动,同比降低1%;11月跌破20元关口,同比降低16%;2020年2月跌至18.2元,同比降低19%。

降价效果立杆见影,2019年8月业务量同比增长33%,较全行业增速高10个百分点。2019年12月,业务量同比增长58%,多年来顺丰业务量增速首次领跑全行业。

2020年3月19日,顺丰控股披露《2月简报》。报告显示,2月份速运业务收入86.4亿,同比增长77.3%;业务量4.75亿票,同比增长119%。顺丰的解释为:“主要受益于2020年春节与2019年不在同一期间。”

2018年、2019年春节都在2月,不同的是2019年在2月中旬,对快递业务影响更大,以至业务量降至2.2亿票,同比降幅达19%,形成一个“深坑”。

尽管顺丰没提,但疫情期间坚持派送,收派件不降反增,也是2020年2月业务暴涨的重要因素。

放低身段迎合电商

顺丰将时效快递、经济快递归为“传统业务”。

时效业务是顺丰起家的根本,“快、准、安全”是行业标杆。时至今日寄递高价值物品或重要文件,多数人的首选仍然是顺丰。2019年时效板块收入565亿,同比增幅仅为5.9%。

经济业务的客户主要是电商,他们对价格高度敏感。但不包括苹果、华为、小米等手机厂商(对价格“无感”被归到时效板块)。

2017年时效板块、经济板块收入分别为467亿、148亿,同比增速分别为16.8%、22.6%。经济板块增速低于天猫、淘宝交易规模。顺丰在电商市场本就不高的份额还在减少。

时效板块增速见顶,是顺丰放下身段迎合电商的重要原因。2019年5月,顺丰推出针对电商的“特惠专配”产品,票均单价从6月开始松动,下半年经济板块收入同比增长47.5%,总算跟上了“大盘”(板块收入全年增速32%)。

根据2019年报,顺丰“通过业务预测及线路规划等手段,充分利用存量资源”;“在运输方面,通过合并同流向时效段干线,更换成大型车辆,减少临时线路投入,减少支线数量等,进一步释放规模效益”(电商业务“蹭”时效业务);“在收派末端,通过提高集收及直发比例等措施,不断优化收派末端运营成本。”

顺丰对电商业务的重视来得有点晚,或许已错过最佳时点。如今“通达们”的时效性、可靠性已取得长足进步,顺丰的优势不如以往突出。

新业务全面开花

顺丰将快运(重货)、冷运及医疗、同城急送、国际、供应链等五项归类为新业务。2019年新业务营收合计286亿,同比增长66%。2019年,时效快递、经济快递营收合计834亿,同比增长13%。

新业务营收增速远高于传统业务,2019年在营收中的份额过25%,比2018年高6.6个百分点。

快运业务特别值得关注。从2015年开始布局,2019年营收127亿,同比增加57.3%。

顺丰快运业务采取双品牌战略:

2018年3月,在收购广东新帮物流的基础上建立“顺心捷达”,采取加盟制。截至2019年末,加盟网点超过6000个,直营场站171个、面积41万平米,服务覆盖全国294个城市、1851个区县,2019年单日最高业务量1.1万吨。

2019年7月,顺丰快运品牌正式发布,采取自营模式。截至2019年末,拥有51个中转场、1300个快运网点、场地面积175万平米;派送车辆1.9万辆,1134条干线、8170条支线;服务覆盖全国362个主要城市,单日最高业务量2.3万吨。2020年2月,完成3亿美元可转债融资,估值200亿。

2018年8月,顺丰收购美国夏晖中国冷链业务并组建新夏晖。截至2019年末,新夏晖拥有位于21个核心城市的38座冷链物业中心,以及上千条运输线路。

2019年,顺丰冷运及医疗、供应链业务营收合计达到100亿。

固守直营模式

除了收购来的“顺心捷达”,顺丰所有业务均采取直营模式,将收派网点、中转场、干支线、航空枢纽、飞机、车辆、员工都置于绝对掌控之下。

已进入世界500强的美国邮政、德国邮政、法国邮政、FedEx、UPS无一采用特许加盟模式,这似乎印证了顺丰的选择。但世界500强的模式在中国未必“吃得开”,电商开放平台比直营更成功、OTA(在线旅行平台)的“一站式”比专注住宿或票务的服务商更受欢迎。

优秀的快递公司,目的都是服务用户,直营是自己一个人“好好学习、天天向上”,加盟模式是鼓励/督促千万人“好好学习、天天向上”,难度不可同日而语。

顺丰一上来服务质量就很高,投诉率低、时效性有保障。采取加盟模式的快递公司起初良莠不齐,以低价为主要竞争手段,服务过程中“槽点”极多。经过大浪淘沙后,“剩者”逐步提高管理水平,完善运营体系,服务质量日益改善。

直营模式“控制一切”,却要付出高昂的成本。2019年,顺丰票均单价比行业均值高86%,但毛利润率仅为17.4%。

扣除销售费用、管理费用及非经常性损益,2019年顺丰扣非净利润42.08亿,净利润率3.75%,略低于2018年。

顺丰净利润率低的根本原因是快递业务成本高,毛利润率上不去。毛利润率不到20%还要用价格换市场,太难了。

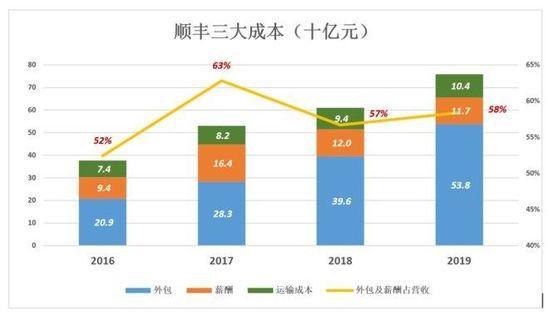

营业成本按金额支出依次为:外包成本、职工薪酬、运输成本、办公及租赁费、物资及材料费、折旧及摊销、关务成本、理赔成本、IT及信息平台费等九项。

排在最前面的外包成本、职工薪酬都是人力成本,合让占营收的将近六成。

2018年外包成本396亿,占营收的44%;薪酬120亿、占营收的13%;合计516亿,占营收的57%。

2019年外包成本538亿、薪酬117亿,合计655亿,占营收的58%。

从成本构成看,顺丰属于是劳动密集型企业,2019年收派员总数超过32万名。

劳动密集+直营,利润率提升空间有限,营收规模亦难有爆发式增长。净利润率不到4%,犹如走钢丝,赚4%与亏4%只在一线之间。不说别的,票单均价降20%还要维持4%的净利润率就是一个挑战。

顺丰市盈率超过40倍有些偏高(注:顺丰最新市值相当于2019年扣非净利润的48倍)。