人间烟火气,最抚凡人心。

纪录片《人生一串》里说,“当扯下最后的顽筋,嗦掉手指上的油腥,你啃光了生活的压力,获得的是一整夜的痛快。”烧烤,是餐饮行业最具市井气息的品类。

今天,内参君就来整体盘点烧烤这个品类。

总第

2698期

餐企老板内参 王盼| 文

疫情大环境下

烧烤井喷式增长

刚刚过去的一年,根据《中国餐饮大数据2021》显示,烧烤品类成为年度最大的黑马,数据惊人,毫无悬念和争议:2020年,餐饮业其它品类的体量降幅在20%-30%,但烧烤品类逆势增长,其增速在所有品类中排名第一!

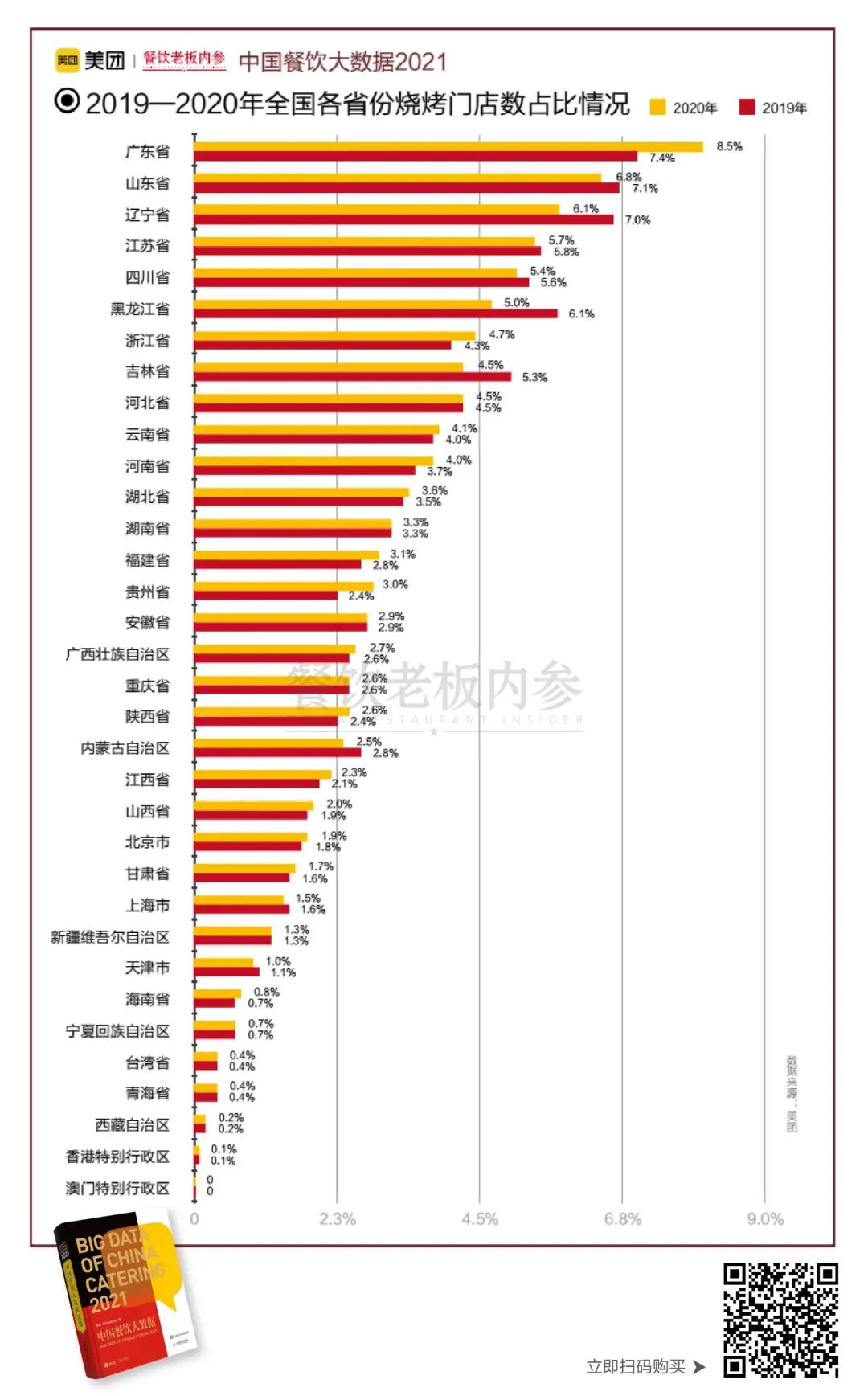

我们通常把烧烤分为两类——串烤和炙烤(也称烤肉)。据美团大数据统计,烧烤、烤肉的搜索热度,在疫情期间,分别攀上了第二、三的位置,仅次于火锅。

烧烤早已成为仅次于火锅的第二大品类,撑起了高达2000多亿的市场规模。

这样的狂飙数据,也让越来越多的VC关注到这一黑马品类。2020年六月,疫情尚未褪去,“很久以前羊肉串”获得黑蚁资本近亿元B轮融资,让业内振奋;今年3月,火锅烧烤食材供应链企业“锅圈食汇”又宣布获得3亿美元D轮融资。

番茄资本创始人卿永曾表示,烧烤品类完全有可能出现像海底捞这样的企业。原因有两个:首先,烧烤这门生意已经被验证是刚需;其次,烧烤和火锅相似,不依赖厨师,容易标准化和规模化。

除了VC圈的侧目,餐饮圈同样在加紧布局。连火锅巨头海底捞也“坐不住”了,今年,全国首家烧烤店“江湖海底”,在西安落户。还有更多的品牌,通过“烧烤+”等方式调整产品结构,悄然入局。

烧烤能在疫情下杀出重围、实现井喷式增长,内参君分析原因有二:首先是疫情缓解后,能够满足消费者“报复性”大口吃肉和社交需求的,就是烧烤。这种自带“欢乐BGM”的产品,很容易在疫情中逆势突围;二是烧烤的用餐方式,基本为分餐制,就餐交叉少,让人觉得更加放心。

大数据解读

烧烤品类的5大变化

疫情大背景下,不光是行业发生了增长变化,从消费者角度来看,消费习惯、方式、偏好也有变化。

及时捕捉消费趋势,才能更好地在品类的风口中收获红利。内参君根据《中国餐饮大数据2021》,为大家梳理了几个核心变化。

1.线上点餐爆发式增长。因为疫情不便出门的消费者,只能在家通过手机点餐的方式“宅家吃饭”,而在这其中,火锅、烧烤的线上订单增长凶猛,分别增长2.2个百分点,并成为所有的品类的增长之首。美团数据显示,仅4月份烧烤的线上日均订单量,就比3月增长154.4%。5月仍在以超过30%的增速持续走高。

以木屋烧烤为例,疫情之前,外卖只占到营业额的5%,疫情期间,品牌用一个月的时间,把外卖占比拉升近10倍。高峰期个别门店外卖超过40%。即便是营业额最低的门店,10天收入也增长了17倍。而在3月28日这一天,木屋烧烤营业额突破500万,恢复到去年同期107%。

创始人隋政军在后来的一次采访中表示,堂食和外卖应该是餐饮企业两条平行的业务线,堂食就需要注重堂食体验的不断提升,外卖就需要适应外卖用户的需求和逻辑。

接下来,木屋烧烤会尝试将外卖和堂食业务分离,并且木屋烧烤也已经开出外卖专门店。

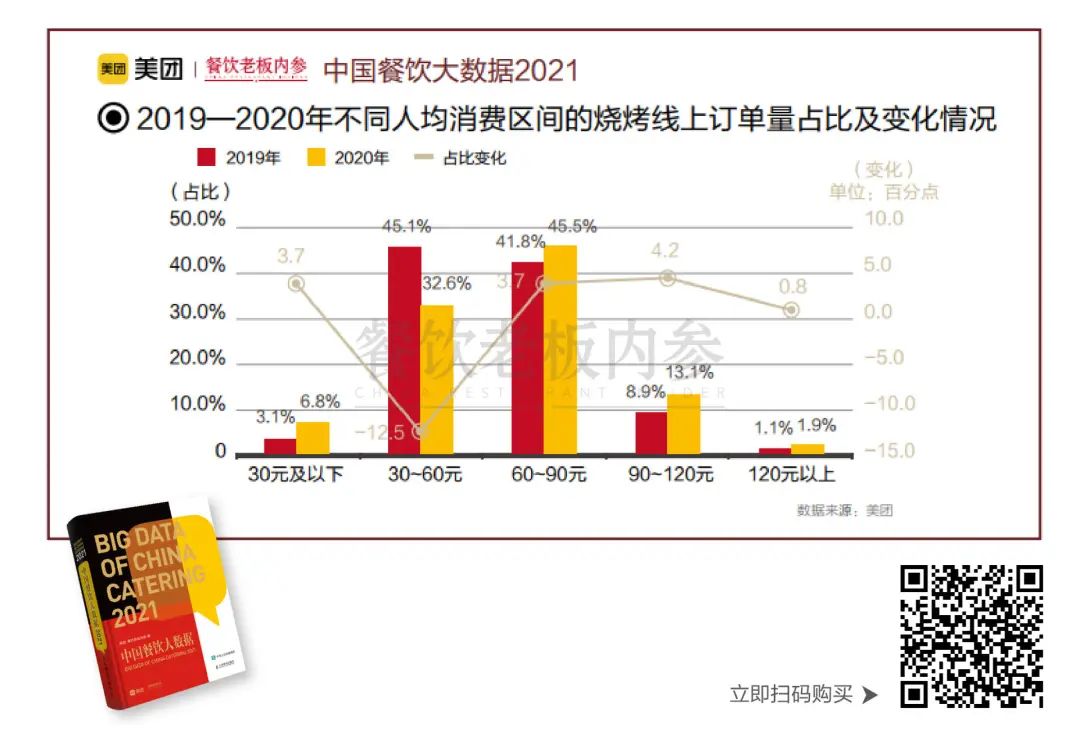

2.近六成门店人均消费低于30元,向上竞争是趋势。30-60元、60-90元人均区间,是烧烤门店向上升级的两个价格带。2020年,这两个区间的同比增速分别是24.1%和33.3%。

而120元人均以上的品牌相对较少。这说明,烧烤品类高端化的空间很大。就此,内参君采访多名行业人士,大多数的观点认为,烧烤想要摆脱“路边摊”式的便宜标签,最好的方法是聚焦、升级品类。这一点类似于潮汕牛肉火锅,在一种(一类)食材上深度开发,具有更好的主题指向,或是未来烧烤行业“向上竞争”的突破口。

比如深圳的蚝之匠、北京的望京小腰、脑子加工厂等。就是典型的聚焦单品类,更容易形成记忆点。

3.食材升级、烧烤+,是大势所趋。在人均消费方面,除了向上竞争,还有另一个细节变化:人均消费在30-60元区间,订单量下滑12.5个百分点,而60-90元区间,贡献近5成的订单金额。消费升级的大背景下,消费者对食材的要求越来越高,也更愿意为了好食材买单。同时,对消费体验的要求也增强,烧烤+的复合式消费,逐渐流行起来。

比如海底捞的烧烤店,除了烤架上串意十足的烟火气,餐厅里也有专门的酒柜,让整个氛围更像一个酒馆。据悉,店内大概有15个酒类SKU,包括海底捞自酿拉格。

海底捞开出烧烤店,落户西安

烧烤+酒吧、烧烤+居酒屋、烧烤+KTV……这些业态和烧烤拥有相似的消费场景,能够互补,共同扩宽烧烤赛道,将场景无限延伸。

4.品类有待细分。从纵向看,烤串和烤肉,是烧烤品类的两大版块。数据显示,烤串门店数量占比35%,韩式烤肉、融合烤肉是吸金主力。当前市场上存在的30W+烧烤门店,连锁品牌往往会明确自己在烧烤中的细分品类,而其它的夫妻店则“烧烤烤一切”,主要是粗放的大排档式经营。

从横向看,烧烤的食材与口味地域特征明显。如内蒙、新疆、甘肃爱吃羊肉;江浙沪和东南沿海地区,偏爱口味鲜甜的海鲜;而西南几个省,猪肉必不可少,烤五花肉、烤猪脑花全国一绝。

因此,随着烧烤品类整体的蓬勃发展,随之而来的是区域市场的崛起,以及一些带有明显地区烧烤特色的品牌崭露头角。

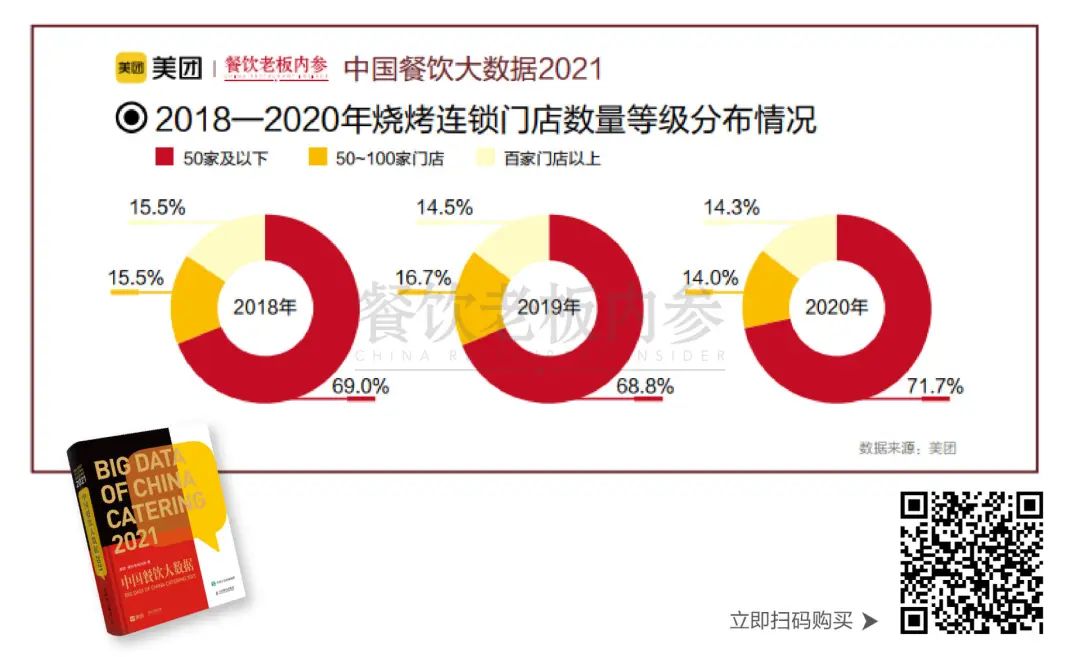

5.连锁化程度低,突破不了小区域发展的局限。餐饮行业的连锁就烧烤品类来说,连锁化率从2019年的7.8%增加至9.4%,依旧远低于行业平均水平。但是相对于火锅赛道的大玩家模式,烧烤赛道仍然是新玩家的战场。业内知名度较高的几个品牌——木屋、很久以前、丰茂、聚点串吧等,门店数量平均只有40-60家,这其中,只有木屋烧烤突破百家。

行业三大魔咒

同质化、场景限制、供应链

烧烤行业,有品类无品牌,为什么?

归根结底,行业有三大魔咒,亟待解决——同质化竞争激烈、消费场景有限制、供应链不成熟。

先说同质化。烧烤的入行门槛较低,大多数品牌都是从路边摊、夫妻店起家。这种情况下,为了最大限度地满足顾客需求,“烧烤烤一切”也就成为这个品类心照不宣的“规则”。除了食材的雷同,口味上也很难形成核心壁垒,所以,梳理目前的烧烤品牌,很少有品牌在口味的独特性上做文章。

比如“很久以前羊肉串”,聚焦羊肉串,突出单品;重庆的九村烤脑花、望京小腰也是一样的道理;而广州的“诸锣记烤串”,则是打造了恐龙为主题的门店,做场景和氛围的差异化。

同时,低门槛入局,让越来越多的人涌入赛道。烤着差不多的肉和菜,刷着差不多味道的酱,难以创新和突破。这让烧烤行业的生存环境变得非常艰难,据行业专家透露,在工商局登记的烧烤餐厅,能存活超过5年的不足3%。

再说场景限制。海底捞早在2018年6月就开启了烧烤外卖服务,具体模式是由送餐员带着电烤炉和腌制好的烤串,现场为顾客烧烤。但这个项目,短短10天后就夭折下线了。

是海底捞的产品不好,还是服务不好?都不是。归根结底,是烧烤的场景限制。

烧烤偏重交友聚会功能,如果偏重吃,而忽略了场景刚性需求,市场就会缩小。况且,相比堂食而言,消费者对于外卖的价格敏感度较高,贵,是个天大的坎儿。

尽管在疫情的背景下,很多人吃烧烤的场所“不得不”锁定在家中,但场景限制依然是大多数烧烤店必须要面临的普遍问题。

场景限制,也带来另外一个问题——经营时间的局限。“喝酒撸串”这种氛围,对于大部分顾客来说,更愿意发生在晚上,因此,很多店都是下午才开始营业,直接导致午市经营“形同虚设”。

这一点也可以从侧面解释,为啥很多烧烤店都在做升级,做“烧烤+”,加的是什么?是产品,是时间,也是利润。

最后说供应链。内参君曾分别采访了近十家烧烤品牌和烤串供应商。发现烧烤品类存在两个有趣的现象:一是烤串店很难找到合适的供应商,基本都是单独雇人在后厨穿串;二是供应商也很难攻入大型连锁烤串品牌,存在着标准、地域、定制化、成本等多方面的缺陷,无法解决烤串店的核心需求。

有需求,无供应链,最大的原因在于——无法解决手工穿串的行业痛点。在烧烤的供应链环节中,有一项是切成小块,然后穿串。这个环节只能由人工完成,无论是放在后厨还是工厂,都无法实现机械化批量操作。

这样一来,既形成不了规模优势,也大大拉低了效率,且让工厂化操作变得几乎没有成本优势。在这种情况下,大型连锁品牌为了保障品质,一般“前店后厂”自行解决,或者像木屋一样,干脆自建工厂,自给自足;小型门店为了考虑成本因素,一般也是选择在自家后厨单独穿串,只不过用人方式更加灵活,“我给前厅大姐加工资,让她们不忙的时候去后厨穿串,也不想单独雇佣人了,内部解决就行。”成都一位海鲜烧烤店老板告诉内参君。

“火锅的标准化在于调料,而烧烤的标准化在于食材(串)。对于现存的烧烤品牌来说,想要实现大规模、跨区域的扩张,供应链是必须要跨越的坎儿。”冰城串吧创始人张利说。而木屋烧烤的隋政军则表示,如果火锅供应链的标准化程度是100%的话,那么烧烤只有50-60%。

接下来的路怎么走?

疫情之后,安全和健康属性,会加速烧烤品类“马太效应”两极分化。

有品牌的、食材可追溯的、突出新鲜健康(手工明档)的门店才是未来“正规军”。而与其他餐饮品类一样,烧烤这个大市场,终将由品牌化、规模化的烧烤企业来“收割”;相反,没有特色、调性不突出、核心竞争力弱的烧烤品牌将会被洗牌。

黑蚁资本管理合伙人张沛元在一次媒体采访中透露,餐饮产业链各环节逐渐形成了社会化众包体系,“规模负效应”被打破,为连锁品牌的发展提供了契机。他认为烧烤因为具备 “亲密社交”属性,有更大概率诞生“流量目的地”级别的餐饮连锁品牌。

同时,延伸消费场景,也是疫情后的烧烤大趋势。这里分为两个概念——延伸原有门店的经营业态,以及新增其它消费场景。

前者,就是前文中提到的“烧烤+XX”或“XX+烧烤”,这一点,很多品牌已做尝试,且效果可喜。比如遇见小面早在2017年上线烧烤,如今,烤猪蹄已成为四大爆款之一,用品类的拓展实现了面馆的全时段经营探索。

后者,我们可以看看丰茂烤串的案例:丰茂已经开始入局“家庭烧烤”,推外卖烤串半成品,新鲜食材现穿现送,还研发了一款多功能家庭无烟电烤炉,买生串送无烟电烤炉,抢占家庭聚餐的市场。

最后,得供应链者得天下。烧烤这条赛道,在供应链板块还存在着很大的机会。

聪明的老板懂得率先布局供应链,打破区域的壁垒,解决稀缺食材的供应链,从原产地获得优质食材的一手渠道,形成竞争壁垒。比如成都的王小蚝这个品牌,定位“正宗湛江生蚝&平价海鲜”,把远在海边的湛江生蚝搬到蜀地,打造食材独有性,收获了良好的市场反馈。

而在供应链端口,同样存在机会。一个品类达到一定程度,就会引领着供应链给它做配套,这符合餐饮行业整体的发展规律。比如火锅行业依托海底捞,把供应链带动起来,有了蜀海;以杨国福为代表的麻辣烫企业,则逐渐完善了麻辣烫行业的供应链;烧烤行业也是同理,当头部品牌体量足够大的时候,反过来会给行业一个配套。

和火锅赛道的霸主云集相比,烧烤赛道略显冷清。不过,正因如此,这个品类还有很多机会。谁会成为烧烤品类的“海底捞”?值得期待!