背靠大树好乘凉。融资成本低,拿地成本低,资金实力雄厚,品牌力量强大……地产央企的优势很多。克而瑞2019房企销售榜显示,TOP20里有5家央企身影,即保利发展、中海地产、华润置地、招商蛇口、中国金茂。但同为央企不同命,也有央企被甩在了百名之外。乐居财经梳理上市央企2019成绩单,从规模、盈利能力、偿债能力、业绩潜力等角度,比比看,哪些央企争上游,哪些央企在掉队。

关于榜单标的,除去暂未公布业绩的华侨城, 共12家上市央企入榜,包括8家房企,以及4家整体上市的建筑央企。据年报,建筑央企的房地产开发业务营收占总营收的比例不足一成,榜单中仅对比房地产开发业务相关业绩,上市公司盈利指标、偿债指标等不适合与其他8家房企横向比较。下文中葛洲坝、中国中铁、中国铁建、中国中冶的营收、销售额等均为房地产开发业务数据。

1

规模:

中交千亿目标压力大

大悦城控股总土储创新高

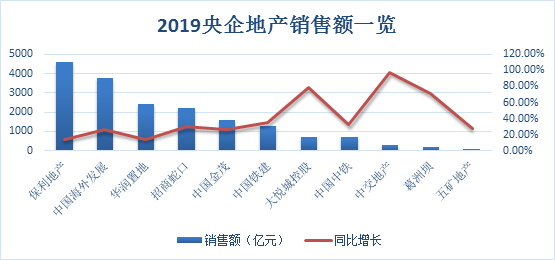

据榜单,12家上市央企中, 2019销售规模超过千亿元的有6家,分别是保利地产、中海地产、华润置地、招商蛇口、中国金茂、中国铁建。其中,保利地产销售额4618.48亿元,跻身克而瑞2019房企销售榜TOP5,紧随恒碧万融四大龙头之后。中国海外发展、华润置地、招商蛇口销售额超过2000亿元,中国金茂、中国铁建销售额在千亿元之上。

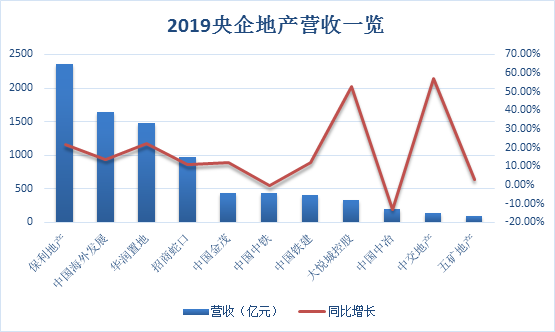

从营收规模来看,第二梯队央企排位之争相对激烈。中国金茂、中国中铁、中国铁建营收分别为433.56亿元、430.31亿元、412.97亿元,3家央企营收规模相近,最小差值仅3亿元。

从增速来看,中交地产销售增速、营收增速同时夺冠,分别同比增长97.53%和57.16%,千亿目标推动着它在规模之路上狂奔。

2019年7月,李永前重回中交地产接任总裁一职,提出要“复制绿城中国、创新中交地产”路线,喊出了“2019年冲刺350亿,2020年冲刺500亿,2023年远在千亿之上”的目标。尽管2019年中交销售额同比增长97.53%至293.87亿元,但目标完成率仅为84%。

目标压力之下,中交冲劲儿十足,挥金拿地,年报显示,2019年,中交地产新增土地15宗,分别位于北京、天津、昆明、宁波、舟山、长沙、无锡、惠州、重庆、合肥、厦门,土地购置总价款181.59亿元,权益价款118.00亿元。

虽然顶着央企光环,但中交拿地并不轻松,据不完全统计,2019年至少有5宗地块溢价率超过30%,其中,2019年12月11日拿下的昆明呈贡区地块溢价率高达95.98%,折合楼面价为6247元/平方米。

同样提出千亿目标的上市央企还有大悦城控股,2019销售额、营收分别同比增长78.31%、52.41%,权益销售金额618.54亿元,同比增长27%,其中最大的亮点是签约回款达到600.98亿元,同比增长约80%。

对于2021年达成千亿目标,大悦城控股表示“有信心”。截止2019年末,大悦城控股总土储约2400万平方米,创历史新高,全年新增500万平方米,底价成交地块宗数占比达65%。

2

盈利:

中海最赚钱

金茂、保利ROE三连增

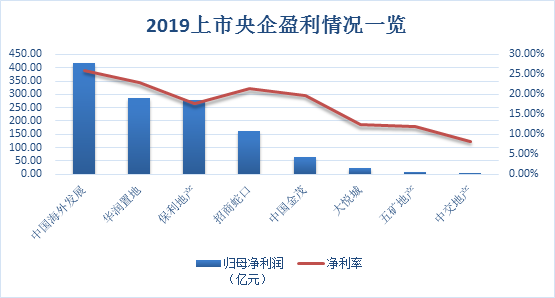

增收不增利,是冲击规模之路上难以避开的坑。比如中交,规模增速冲第一,净利润却同比下降3成,这是唯一一家净利同比下滑的上市央企。

就8家地产央企而言,最赚钱的是中海地产,2019归母净利润高达416.18亿元,净利率26.02%。华润、保利分列第二、三位,归母净利润分别为286.72亿元、279.59亿元。从归母净利润增幅来看,保利增幅为47.9%,排在首位。中国金茂、华润置地增幅分别为23.82%、18.3%,大悦城控股、中海增幅在10%之上。

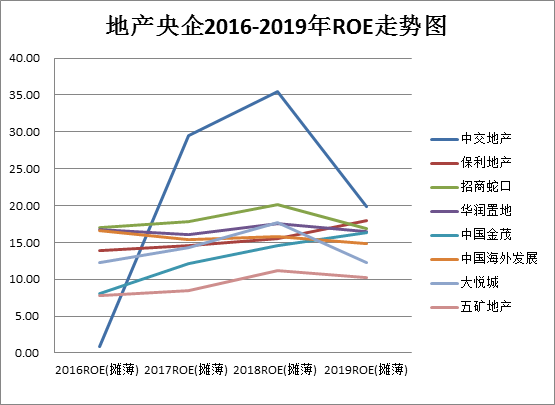

拉长观察周期,从2016-2019年ROE走势来看,中交大起大落,主要与净利率的暴涨暴跌有关。8家房企中只有保利、金茂ROE持续走高,保利近四年ROE分别为13.92%、14.61%、15.50%、17.92%,金茂近四年ROE分别为8.02%、12.11%、14.56%、16.39%,增速上看,金茂更胜一筹。

3

杠杆:

中海负债率最低

大悦城控股、招商蛇口降幅最大

在融资难、融资贵的2019年,央企地产的融资成本优势凸显。中海加权平均融资利率为4.21%,华润加权平均融资利率为4.45%,保利综合融资利率为4.95%,招商蛇口综合融资利率为4.92%,五矿地产加权平均融资利率为5.02%,大悦城控股平均融资利率为5.23%......

与此同时,央企的财务杠杆普遍较低。据统计,8家央企地产平均资产负债率为71.81%,远低于80%行业红线,如果剔除预收账款,资产负债率约在30-50%之间。

从近四年负债率走势来看,中海负债率一直保持低位运行,大悦城控股、招商蛇口2019年负债率下滑约8-10个百分点,五矿地产则是持续降杠杆,从2016年的79.08%下滑至2019年的66.78%。

就短期偿债能力而言,中海、华润现金短债比均为2.98倍,保利、大悦城控股现金短债比在2倍左右,现金足以覆盖短债,暂无偿债压力。综合8家上市房企,平均现金短债比高达1.8倍,主因还是“不差钱”。保利手握现金近1400亿元,中海现金高达954.5亿元;重组后的大悦城控股现金近300亿元,同比增长超过一倍;招商、保利在手现金同比增幅超过20%,现金为王,偿债不慌。

4

业绩潜力:

葛洲坝地产、金茂、大悦城预收款增三成

对于2020年房企业绩表现,或许可以从预收账款(或合约负债)数据窥探一二。据年报,葛洲坝地产预收售楼款同比增长49.36%至130.3亿元;金茂的合约负债同比增长37.66%至646.6亿元;大悦城控股的预收款同比增长31.68%至297.75亿元;仅中交地产预收账款同比下滑29%。

预收款的增长将对2020年业绩形成一定支撑,业绩是股价的基石。据深交所披露,2019年底,房地产行业加权平均市盈率约9.5倍。同期,大悦城控股市盈率约11.85倍,位于12家上市央企之首,金茂、招商蛇口市盈率分别为9.92倍、9.81倍,均高于行业均值。