社交媒体平台欢聚集团(股票代码:YY)今天公布财报,财报显示,欢聚集团2019年营收为255.762亿元 (36.738亿美元) ,较2018年同期的157.636亿元增长62.2%。

欢聚集团2019年美国通用会计准则归属于JOYY Inc.控股权益的净利润为34.452亿元 (4.949亿美元) ,2018年同期为22.090亿元。欢聚集团2019年非美国通用会计准则归属于JOYY Inc.控股权益的净利润为22.526亿元 (3.236亿美元) ,2018年同期为32.741亿元。

欢聚集团旗下的Likee、BIGO LIVE、HAGO、YY直播、虎牙直播等矩阵产品均已在各自的细分市场中成为佼佼者。这些得益于公司双引擎的发展策略,欢聚集团正在通过短视频和直播业务的并驾齐驱,在全球范围内构建起一个以视频为核心的社交媒体生态体系。

全球月活跃用户4.85亿 近8成来自海外

欢聚集团2019年第四季度全球视频和直播平均移动端月活跃用户达到4.852亿,其中超过78.8%的用户来自中国以外的市场。

2019年第四季度Likee短视频保持迅猛的增长态势,南亚及发达地区用户数量增长显著,月活用户数量同比增长208.3%至1.153亿。

此外,欢聚集团继续深耕Likee的核心市场,在俄罗斯和印尼等国家业务体量快速逼近市场头部玩家。

本季度,Likee的产品继续保持创新,内容丰富化使用户体验及粘性再上台阶。例如基于自主研发的人工智能技术,推出的FaceMagic功能为用户带来新的玩法,配合现有的玩法,FaceMagic让全球更多用户能够创作短视频内容并与好友进行分享。

商业化方面,Likee短视频在品牌合作和广告推广等变现模式中取得突破性进展。在去年12月,Likee与印度影视公司合作为其人气最高的一部电影开展宣发工作,通过当地的渠道网络在印度全国推广此部电影,社媒活动曝光量超过2.75亿。该项目不仅让Likee在高增长潜力的印度市场中建立了独特的文化特征,还为日后在其他领域的货币化尝试提供了参考。

此外,Likee已完成广告系统的初期研发和测试,预计于2020年1季度正式推出上线。该系统将包括在视频流中插入广告及为创作者提供付费推广机制,这些功能将在直播打赏之外开辟另一个变现渠道。

全球直播服务的平均移动端月活跃用户同比增长21.5%至1.589亿,2018年同期为1.308亿,其中:

1)中国为1.028亿,包括来自YY的4120万,同比增长3.8%,以及来自虎牙的6160万,同比增长21.5%;2)境外地区为5610万,包括来自BIGO LIVE的2,310万,同比增长18.6%,及来自HAGO的3300万,同比增长57.9%。

imo平均移动端月活跃用户达到2.110亿。YY的付费用户总数同比增长9.8%至450万,2018年同期为410万。虎牙的付费用户总数同比增长5.9%至510万,2018年同期为480万。

欢聚集团董事长兼首席执行官李学凌说,“我们四季度强劲的运营和财务业绩为2019年画上了圆满的句号,也再一次证明了我们国内和国际业务的成功。在本季度,我们继续专注于短视频和直播产品的发展以推动我们的双引擎增长。对于我们的全球短视频平台Likee,我们继续扩大其地域覆盖范围、完善其产品内容、并增强其变现能力。”

“因此,Likee在本季度中月活用户总数激增至1.153亿,同比增长208.3%,环比增长15.1%。另外,我们通过我们的国际直播旗舰平台BIGO继续拓展公司的全球直播体系。”

李学凌指出,通过持续提升其运营效率、本地化能力及文化敏感性,本季度BIGO LIVE在全球发达市场中取得了创纪录的增长。此外,欢聚集团以休闲游戏为导向的社交媒体平台HAGO也保持了健康的增长轨迹。这主要得益于我们在HAGO游戏内容上的不断拓展、社交功能的持续创新、和对变现机会的进一步探索。

欢聚集团首席财务官金秉表示:“在2019年第四季度,我们的净收入取得64.2%的同比增长,超出了公司此前的预期。在国际化战略方面,我们会继续投资于用户增长、内容扩展和技术创新,同时持续推进直播和短视频服务的商业化进程。”

当前,欢聚集团已逐步形成短视频+直播两大驱动引擎,各项业务在各自领域占领领先地位;

1、直播业务稳健,国内YY、虎牙多年积累保持行业领先,海外直播平台BIGO LIVE持续增长,除中东、东南亚外发达国家占收入比、付费用户逐步提升;HAGO商业化加速,印度已成第二大市场。此外直播产品社交化的趋势,产品功能、用户黏性、社交属性的提升释放高潜利好信号。

2、短视频业务是黑马,服务地域扩张,在多个国家已经逼近TikTok体量。商业化3季度已开始变现,四季度有突破性进展;2020年一季度广告系统即将上线,有望成为2020年新的增长点,2020年Likee的收入将占到BIGO整体收入的10%。

3、直播+短视频双驱动构架起全球视频社交生态圈用户规模已达超级平台级体量,直播打赏+广告系统的变现模式已走通,多产品的协同效应日益显现,以国内同类公司的发展为例,释放未来想象空间。

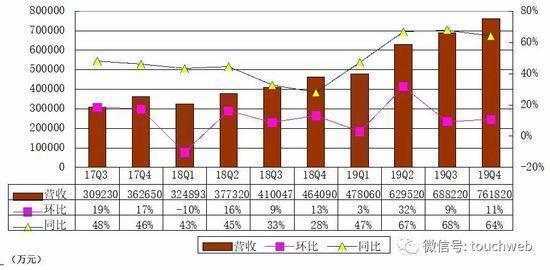

欢聚集团Q4营收76.182亿 同比增长64.2%

欢聚集团2019年第四季度的净收入为76.182亿元(10.943亿美元),相比2018年同期的46.409亿元,,增长了约64.2%。直播收入的增加,以及BIGO合并的影响, 是这次净收入增长的主要原因。

欢聚集团2019年第四季度直播收入为71.466亿元(10.265亿美元),相比2018年同期的43.914亿元增长了62.7%。增长的主要原因如下(1)YY和虎牙直播收入的持续增长,实现收入55.078亿 (7.911亿美元) (2)公司与BIGO的合并,从而使得有新增收入16.387亿元(2.354亿美元)。

欢聚集团2019年第四季度其他收入4.716亿元(6770万美元),相比2018年同期的2.495亿元增加89%。主要增长原因是虎牙和BIGO广告收入的增加。

欢聚集团Q4成本51亿 同比增长69.3%

欢聚集团2019年第四季度的营收成本为51.010亿元(7.327亿美元),相比2018年同期的30.131亿元增长69.3%。

欢聚集团2019年第四季度收入分成费用和内容成本相比于2018年同期的25.556亿元增长至37.274亿元 (5.354亿美元),其中的主要原因是因为公司直播收入的增加。带宽成本从2018年同期的2.465亿元增长至5.05亿元 (7250万美元),则是因为与BIGO的合并,带来了海外用户及使用时间的持续增长。

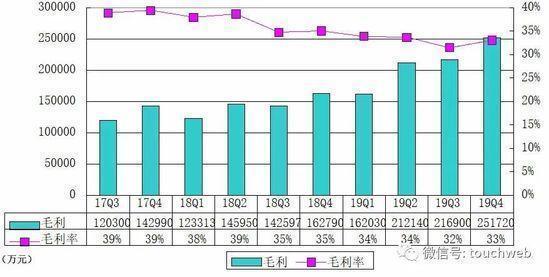

欢聚集团Q4毛利25亿 同比增长54.6%

欢聚集团第四季度毛利润为25.172亿元(3.616亿美元),较2018年同期的16.279亿元增54.6%;毛利率为33%,而上年同期为35.1%。

这主要因为虎牙和BIGO业务的毛利率相对较低,对整体毛利率产生的稀释影响也是造成毛利率下滑的主要原因。

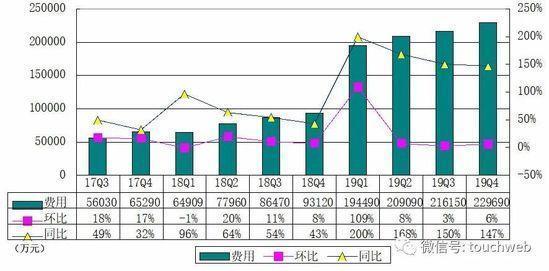

欢聚集团Q4费用22.969亿 同比增长147%

欢聚集团2019年第四季度的营业费用为22.969亿元(3.299亿美元),较2018年同期的9.312亿元增长147%。

这其中增长的原因是因为销售与营销费用的增加,支出了总计10.264亿元(1.474亿美元),因为公司加大了对海外销售和营销活动的投入,以及在与BIGO合并之后,相关折旧以及摊销带来的影响。

此外研发费用增长至8.023亿(1.152亿美元),也是营业费用增长的原因,因为与BIGO合并后在给予研发人员工资的支出上也有所增加。

欢聚集团Q4运营利润3.622亿 运营利润率5%

欢聚集团2019年第四季度的经营利润为3.622亿元(5200万美元),而2018年同期为7.186亿元。2019年第四季度的经营利润率为4.8%,而2018年同期为15.5%,其中差异主要是因为毛利率下降、BIGO的并表后折旧以及摊销带来的影响以及公司的其他海外扩张项目。

欢聚集团2019年第四季度非美国通用会计准则经营利润为7.813亿元(1.122亿美元),而2018年同期为8.885亿元。2019年第四度非美国通用会计准则经营业毛利率为10.3%,而2018年的同期为19.1%。

欢聚集团Q4净利1.728亿 净利润率为2.3%

欢聚集团2019年第四季度归属于公司权益的净利润为1.728亿元(2480万美元),而2018年同期则为6.947亿元。2019年第四季度净利润率为2.3%,而2018年同期则为15%。

欢聚集团2019年第四季度有着较高额度有效税率,主要是因为YY、虎牙以及BIGO的盈利(亏损)结构以及有效税率的不同所导致的。同时也是因为BIGO的大部分业务受其管辖范围内较低的适用税率影响,公司未能从BIGO的亏损中获得尽可能多的利益。

2019年第四季度非美国通用会计准则归属于JOYY Inc.控股权益的净利润为6.008亿元(8630万美元),而2018年同期为8.469亿元。2019年第四季度非美国通用会计准则净利润率为7.9%,而2018年同期为18.2%。

截至2019年12月31日,公司拥有现金及现金等价物、限制性现金及现金等价物、短期存款, 限制性短期存款和短期投资269.445亿元(38.703亿美元)。同时在本季度,来自经营活动的净现金流量为17.881亿元(2.568亿美元)。

今年初国内新冠疫情蔓延,欢聚集团累计捐赠2200万元人民币并迅速发挥其全球业务布局的优势通过国际和国内等多方渠道采购物资驰援湖北、广州,此外YY国内主播在疫情期间累计捐赠金额及物资价值也已近500万元人民币。

欢聚集团首席财务官金秉表示:“欢聚集团将和全国人民一起同心合力共渡难关。我们坚信公司的全球布局、多样化的产品矩阵、和雄厚的现金储备会帮助我们更好地面对挑战并抓住未来的发展机遇。”

在2020年的第一季度, 基于同比41.2% 至43.3%的增长,欢聚集团预期净收入会在67.50亿至68.50亿之间。这个预测是基于COVID-19疫情爆发的影响以及对于公司现在以及在未来对市场及经营状况的考量。