进入“后疫情时代”,零售企业需要把握两方面的消费动向,一是消费信心的恢复状况,二是消费者购物行为的变化。

《第三只眼看零售》针对这两方面问题,对全国范围内的1000名消费者展开了调研。调研结果发现,消费者的消费信心短时间内难以恢复,超过一半的消费者预计在7月才可以完全正常的外出消费。同时,所谓的“报复性/补偿性消费”并不会出现。比起花费,消费者更倾向储蓄以应对未来可能的危机。

在到家业务方面,不少业内人士认为疫情是一场到家服务的消费者培育,但实际情况如何呢?调查数据显示,28%的受访者表示“此前没有用过到家服务,疫情期间使用之后发现很好用,打算以后继续使用”。这说明,新增的到家需求留存率为28%。

不过数据显示,而在这些新用户中,20岁以下的青年人和50岁以上的中老年人的留存率也并不理想。

针对最近流行的直播带货模式我们也进行了调研。调研结果显示,其实直播带货的容量极其有限——超过三成消费者不看卖货直播,虽然有近五成的消费者表示会看直播,但购买频次低,次均消费不超过100元。

样本区域、年龄

收入多层次覆盖

此次调查共收集1000份有效问卷,主要通过线上完成采集。在1000份样本中,女性消费者占比57.4%,男性消费者占比42.6%。

在年龄方面,我们收集了五个年龄段的样本。其中,二十一岁到四十岁的样本数量最多,共占比77.5%。其次,四十一岁到五十岁的样本占比14.9%。五十岁以上与二十岁以下的样本数量较少。

在区域分布方面,我们采集了四个层次的样本。其中,北上广深与省会城市的样本数量最多,共占到67.5%。其次是三四线城市,占比18.5%。县镇乡区域的样本占14%。

在收入方面,样本数据可以分为三个层级。三千以下的样本占比为18.78%,三千到五千的样本占比为29.87%,五千到一万的样本占比为23.98%,一万以上的样本占比为27.37%。

消费马车短期内跑不快

超六成受访者表示减少支出

据国际评级机构穆迪预测,2020年中国实际GDP增速为3.3%,相较2019年6.1%的GDP增速明显下降。这种预测是基于对国内消费形势的判断,而目前国内正处于消费弱复苏的状态。

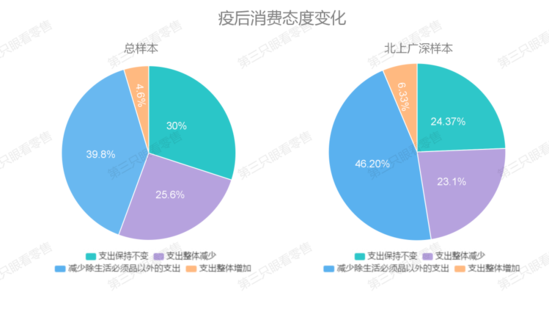

问卷调查结果显示,89.3%的消费者不会报复性消费,反而会增加储蓄——有72.4%的消费者表示会增加储蓄以应对未来的不确定性。

选择省钱而非花钱的背后原因是——消费者这段时间的收入减少了。在总样本中,超过3成的消费者表示在疫情期间收入减少了。其中位于县、镇、乡的消费者选择收入减少的比例最大,有43%。我们分析认为,这是由于在疫情封村封路期间,很多外出打工的人没有办法正常打工导致收入下降。

而消费者在对自己2020年全年收入的预估方面,15%的消费者预计会大幅减少、32.9%的消费者预计会小幅减少、27.5%的消费者预计不变、20.5%的消费者预计小幅增加、只有4.1%的消费者预计自己的输入会大幅增加。总体来看,近一半的消费者全年收入预计会减少。

收入减少导致消费者会缩减支出。在接受调查的消费者中,25%的消费者表示疫情后消费支出会整体减少、39%的消费者表示会减少除生活必需品以外的支出。整体来看,超过六成的消费者目前所持的消费态度是——能省就省。

位于北上广深的消费者选择“减少除生活必需品以外支出”的比例更大,分别占其区域总样本的46%。我们分析认为,北上广深的消费者经济压力更大,他们在消费计划上会更谨慎。这与前些年热议的一线城市消费降级有类似的原因。

除了在消费上更谨慎外,大多北上广深人群对未来国内经济形势的判断也较悲观。在全国总样本中,37.3%的消费者对下半年国内经济形势持乐观判断、30.2%的消费者对下半年国内经济形势持悲观判断、还有33.5%的消费者无法判断。而在这30.2%持悲观判断的消费者中,47%为北上广深消费者。

总的来说,疫情期间近三分之一的消费者收入减少。而这在疫情过后,带给消费者的“后遗症”是——会持续一段时间的紧缩消费。据国家统计局统计,2月国内CPI指数(消费者物价指数)同比上涨5.2%。同时根据财新对经济学家以及各境内外机构的调查说明,3月CPI指数有可能会高位回落。这意味着,疫情期间减少收入的消费者在三月将可能恢复正常收入。1-2月居民普遍较高的恩格尔系数也将有可能降低。

但收入恢复后,消费者普遍还是会减少一段时间的消费支出。此次调查结果还显示,44.6%的消费者预计在7月才能完全恢复外出消费。而在未来的这三个月内,消费者还是普遍以生鲜食品消费为主。

“价格敏感型”转“安全敏感型”

旅游成为疫后消费TOP 1

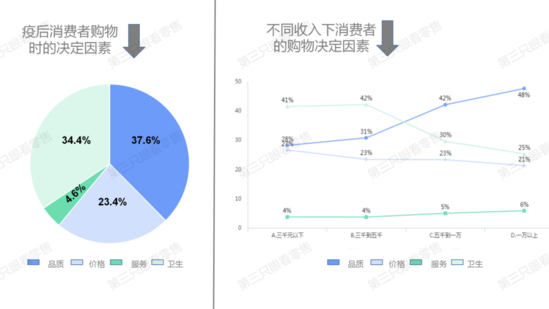

疫情发生后消费者在购物时会最注重什么?答案是——商品品质与卫生。虽然疫情期间近一半消费者收入减少,理应在购物时对价格更敏感。但是,调查结果显示,价格只有23%的消费者将其视为购物时的决定因素。37.6%的消费者与34%的消费者更注重品质与卫生。

而将消费者收入与消费者购物时的决定因素放在一起做相关分析时发现,三千以下与三千到五千收入的消费者群体最关注的因素是商品卫生。但在疫情发生之前,这部分较低收入群体往往是最关注商品价格的群体——也即价格敏感型消费者。

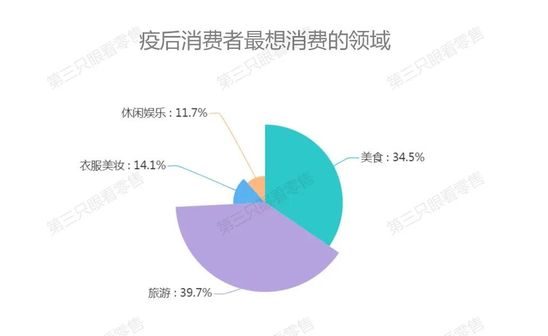

至于疫情过后消费者最想在哪方面进行补偿性消费?调查结果发现,旅游和美食是消费者疫后较为青睐的消费领域。其中,34.5%的消费者想花费在美食上,39.7%的消费者想花费在旅游上。

这一消费倾向在区域分布上呈现的特点是——北上广深与省会城市的消费者比三四线与县镇乡的消费者更想在疫后旅游。性别分布上呈现的特点是男性比女性更想在疫后旅游。结合上述提到的——多数消费者预计在7月可以完全恢复外出消费,我们或许可以对旅游业的复苏做出判断:旅游业可在7-8月迎来恢复。

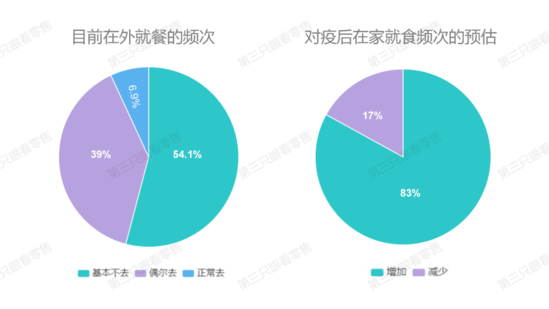

和旅游业一样,餐饮美食也为消费者目前最想消费但又不敢消费的领域。调研结果显示,截至目前,大部分消费基本上还未外出就餐过。而此情况或许也可以在7-8月迎来好转。

与此同时,83%的受访者表示疫后会增加在家就餐的频次。这对超市经营者来说是一个好消息,超市可以在加工商品、半成品、熟食以及快手菜方面有更多作为。

此外,疫情期间消费者对生鲜预包装的接受程度也有变化。总体来看,无论是哪个区域、哪个年龄段,都有超过三分之一的消费者对生鲜预包装的态度转向比以前更接受了。

41-50岁与50岁以上的人群选择“比以前更接受了”的占比分别有41.61%和43.24%。但同时,50岁以上的人群选择“以前不接受,现在也不接受”的占比仍为最高,达16.22%。在区域分布特点上,县镇乡人群选择“以前不接受,现在也不接受”的比例最高。

到家平台在二三线获更多新用户

20岁以下50岁以上人群留存率较低

疫情期间的特殊限制,致使不少到家平台迎来一波用户增长,尤其是生鲜电商。但是,这些平台成倍增长的订单量背后意味着成倍增长的用户量吗?我们的分析是,虽然疫后会有部分消费回归到线下,但新增到家用户的留存率还是比较可观的。

在此次调查中,《第三只眼看零售》调查了消费者疫情前后对生鲜到家的消费态度。数据结果显示,49.6%的消费者表示“疫情以前我就在用,日后会继续用”,28%的消费者表示“疫情以前我没用过,疫情期间发现很好用,以后会继续用”,16.7%的消费者表示“疫情以前我没用过,疫情期间也没用过,日后也不会用”,5.7%的消费者表示“疫情期间用过,但日后不会再用”。

从地域、收入与年龄等不同方面,我们可以为以上四种态度的消费者画像:

一是在30岁到50岁之间、位于北上广深以及部分省会城市的、收入在一万左右的群体。他们在疫情之前对生鲜到家平台就有较高的接受度。这类消费者由于多数已成家,他们的生鲜购买频率较高。对他们来说,虽然生鲜到家略贵,但可以节省时间并且满足他们对优质生鲜的高频需求。

二是在20岁以下、以及20岁到30岁之间和50岁以上人群,他们多为生鲜到家平台在疫情期间的新增量。20岁到30岁间的青年群体平日多不动手做饭,饮食主要通过餐饮外卖解决,疫情期间开始宅家做饭;50岁以上人群,多是由于疫情期间买菜不便从而在线上购买;20岁以下多为大学生与高中生,这类群体多没有独立消费能力,因此极有可能是替家人购买。而除年龄不同外,这类消费者在地域上多位于省会城市、以及一些三四线城市,收入则在三千到一万不等。

而在这些新增消费者群体中,20岁以下与50岁以上的消费者,也正是留存率较低的群体。据调查结果显示,这两个年龄段的群体在疫情后期的生鲜到家软件装机量明显减少。

第三类消费者群体为生鲜到家平台还未触及的“蓝海人群”。其占总样本的16.7%,从地域上看,疫情发生前后都未曾使用过生鲜到家服务的这类消费者多位于县、镇、乡,收入在五千以下。

第四类消费者占比只有5.7%,同时他们在地域、年龄、收入分布上都没有明显特点,极有可能是因为各种原因,他们在使用过生鲜到家服务后对其并不满意。这也从侧面反映出消费者对生鲜到家平台的容错率极低,有过一次较差体验后便极有可能弃用。

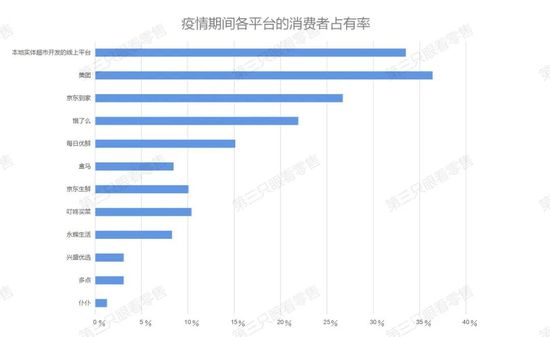

对于消费者在到家平台的选择上,一些主流的到家平台占有率如下(来自1000份样本的统计)。我们意外地发现,本地实体超市开发的线上到家平台占有率非常高,仅次于美团。这说明,自营到家业务已经被消费者接纳。

在消费者对这些平台的入口选择上,也有一个值得注意的调查结果——54%的人更喜欢从微信小程序进入平台。

直播购物为低频消费

消费者次均消费多不超100

在疫情期间,百货中心、品牌零售商、在线旅行平台等等都开通了直播间线上卖货。一时间直播带货的热度高居不下,但在热度背后,消费者的调查数据却反应出了直播带货的天花板。

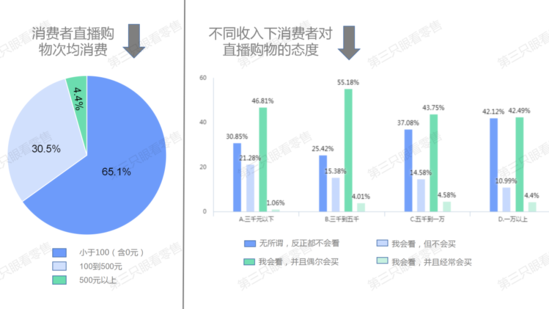

33.8%的消费者对直播购物的态度是“根本不会看”,15.1%的消费者的态度是“会看但不会买”,47.4%的消费者的态度是“会看且偶尔购买”,只有3.7%的消费者态度是“会看且经常购买”。

这几类消费者在收入上的分布特点可以总结为——没钱有闲,有钱无闲。“会看但不会买”的群体收入多在三千元以下,为时间较空闲的学生群体。“会看且偶尔购买”的群体集中在收入在三千到五千之间的中低工薪群体。“根本不会看”的群体多集中在收入一万以上的中高薪人群。

同时,在次均消费的调查结果上,也呈现出相符的情况——65.1%的消费者次均消费不超过一百元(包含次均零元的消费者),30.5%的消费者次均消费在一百到五百间,4.4%的消费者次均消费在五百以上。

综上所述,可以得出的结论是——直播带货目前最大的天花板就在于其数量有限且消费能力有限的顾客池。而此次疫情期间从多路涌入的直播带货选手,要面临的便是流量分散、无序竞争的局面。