2020年4月16日,时隔一年之后奈飞市值再次超越迪士尼:股价创历史新高,市值达1927亿美元,比迪士尼高了近100亿。奈飞从来没有这么扬眉吐气过:三天涨幅超过18%,华尔街所有投行一致给出买入评级。

半年前的奈飞面临的是什么光景?

股价在2019年第三季度下跌了30%,700亿美元市值被抹去。

Disney+ 在11月份上线十天内下载量超过970万次(现在有报道称用户量已经超过5000万,奈飞花了11年用户量才突破1000万)

苹果给Apple TV第一年开出的预算是50亿美元。即使Apple TV的价格只有奈飞的三分之一,Apple TV目前的电视剧制作成本是人类历史上最高的(和权力的游戏并列)——1500万美元一集。苹果给买新手机的用户直接赠送Apple TV捆绑销售。

奈飞当下的好光景,一方面是得益于疫情导致宅家经济的爆发,另一方面,却是得益于奈飞能在几十年内容行业的无限游戏中幸存的根基——订阅制。疫情之下广告主大量削减广告投放,但是奈飞纯会员制的订阅模式丝毫不受影响,在疫情的推动之下被动扩张了用户群体,给未来更进一步打造制片+发行+观看一体化内容平台创造可能。

奈飞为什么在四个商业模式中选中了订阅制?订阅制如何和老片战略、推荐机制一起构成了奈飞的核心竞争力?大力出奇迹又在奈飞的增长故事中扮演了怎样的角色?奈飞为什么不做有广告的廉价版“奈飞SE”?

本文的重点不是描述奈飞的竞争历史,而是奈飞如何将订阅制和技术驱动作为底层生产力,在每个商业周期中大力出奇迹获取规模化收益的故事。

内容行业是一场无限游戏,商业模式是一场有限游戏

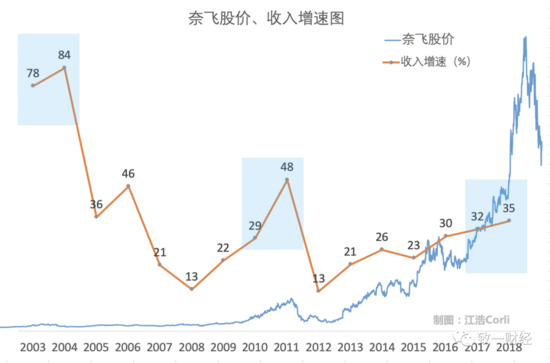

(奈飞的第一个收入增长高峰:04年租赁大战;第二个收入高峰,11年流媒体入户之战;第三个收入高峰:18年世界之战”)

为什么说内容行业是一场无限游戏?从2004年上市至今,奈飞就从未停止过激烈的竞争,即使商业模式换了一次又一次:2004年刚上市的奈飞与沃尔玛和百视达的“租赁大战”,结果是沃尔玛推出,百视达倒闭;2011年开始的“流媒体入户之战”,结果是奈飞放弃“双轨制”,一个会员可以同时享受DVD租赁和流媒体服务;2018年开始的移动流媒体“世界之战”,奈飞VS整个世界:

今天美国的流媒体市场有哪些玩家?亚马逊的Prime Video,谷歌的Youtube TV,苹果的Apple TV,百年老店迪士尼,美国最大的电信运营商AT&T旗下的HBO Max(2020年奈飞的《老友记》版权到期,以后只能到HBO Max上看了),美国第一大有线电视运营商Comcast旗下的Peacock。