作为江苏境内稳坐头两把交椅的城商行,在人工智能的应用上谁才是王者?人工智能等新技术又是否会改变城商行目前的竞争格局?

本文聚焦江苏银行和南京银行的人工智能应用布局,展示两家城商行在银行各大业务场景中人工智能的赋能成效。

江苏银行基本情况

江苏银行智能客服语音识别率可达90%以上。

2019年江苏银行金融科技资金投入6.89亿元,占全年归属于母公司股东净利润比例4.71%。

依托大数据和人工智能技术,江苏银行自主研发“黄金眼”风控系统,智慧风控能力进一步提升。

柜面无纸化智能授权占比达60%。

截至2019年年末,手机银行总客户数突破700万户,据第三方机构统计,月活客户数排名城商行第一位,年内累计交易金额超过2万亿元。

近日,江苏银行推出直销银行5.0版本,此次更新给客户带来了科技感和未来感。

据了解,江苏银行在直销银行中打造出智能AI语音机器人服务,通过语音交互方式,客户可以快速定位自己的需求,包括查看购买理财产品和咨询银行业务,甚至是询问当天的天气情况。以人工智能为核心,实现业务智能化,是江苏银行今后的发力点。

江苏银行于2007年1月24日正式挂牌开业,总部坐落在江苏省南京市。2016年8月2日,在上海证券交易所主板上市,股票代码600919。截至2019年末,总资产2.07万亿元,2019年实现归属于上市公司股东的净利润146.19亿元,同比增长11.89%。

江苏银行下辖17家分行和苏银金融租赁公司、丹阳保得村镇银行两家子公司,服务网络辐射长三角、珠三角、环渤海三大经济圈,实现了江苏省内县域全覆盖。营业网点540余家,员工1.4万余人。

在金融科技的冲击下,给传统商业银行带来了巨大的变革,许多传统银行面临收入无法增长甚至是下降等问题。在利率市场不断深化改革的前提下,银行的利差不断变窄,商业银行之间的竞争不断加剧,商业银行也不断尝试进行数字化转型。

在数字化转型中,人工智能作为金融科技的核心之一,对银行的业务转型发挥着巨大的作用。人工智能相对于传统人工,在应对大量重复或高精度等工作上,能够更高效的完成。在科学合理应用下,人工智能不仅能缩减人工成本,还能提高工作完成效率。

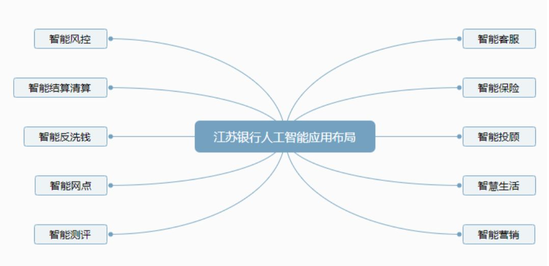

从应用布局上来看,江苏银行在银行主要业务上都有相应的人工智能应用。在江苏银行发布的2019年年度报告中,可以发现江苏银行在保险、投顾、客服、生活缴费、营销、风控、结算清算、反洗钱和网点等业务条线上都有人工智能相关应用布局。

图1-1:江苏银行人工智能应用布局

江苏银行人工智能应用布局

1. 智能客服

以往,传统客服坐席以人工客服为主,对商业银行而言,存在成本支出较高和客户咨询完成效率不足等问题。智能客服基于自然语音识别,加上以人工智能驱动的机器学习技术,能够不断地积累问答知识,丰富自身的语言体系,从而更好地为客户服务。

2. 智能投顾

智能投顾是以现代投资理论为指导,结合投资者的风险偏好、收益需求和个人具体情况等信息,运用人工智能、大数据和云计算等前沿技术,为投资者提供资产配置方案的投资顾问服务模式。

在智能投顾应用上,江苏银行推出了“阿尔法智投”,该产品能够根据投资人的不同收益目标及风险承受能力,建立用户画像,依托大数据多维度精准了解客户,运用改良的金融投资模型与专家策略分析,智能计算风险和收益的平衡点。

“阿尔法智投”选取的标的不仅包含基金,更囊括理财、保险、贷款等多个产品,集“投资+融资”一体化。

3. 智能营销

目前,大多数客户存在个性化和碎片化的需求,如何满足他们的动态需求,成为了很多商业银行迫切想要解决的痛点。智能营销的出现,很大程度上缓解了这个痛点。智能营销的本质是以客户为中心,以前沿科技技术为基础,在人工智能和大数据的主要驱动下,实现满足消费者的个性化需求的营销,提升企业的销售额。

在营销这个赛道上,江苏银行的战略定位是实施“分层+分群”客户深度经营模式,深化客户分群经营,积极探索差异化分层定价,不断完善营销分析,并加快营销智能化应用。

在零售端,针对智能网点和柜台,江苏银行大力推进智能柜台在网点的覆盖,90%的业务迁移到了智能柜台上,75%的个人非现金业务实现智能柜台办理,推动柜面交易无纸化。在网点营销上,江苏银行上线了指南针和快速柜台两大系统。

据江苏银行披露,指南针系统基于机器学习技术,能够精准识别理财VIP客户,并为客户提供个性化的产品营销服务,能在短时间内响应并推荐理财产品;通过快速柜台系统,大堂经理能够通过移动终端协助客服办理业务,缩减了客户办理业务时间,并有效提升了客户的体验。

江苏银行研发情况

科技的发展离不开研发投入,对于银行来说,科技并不是核心,但研发投入代表了银行对于科技的重视程度。江苏银行用金融科技驱动推进数字化转型,积极布局人工智能应用,通过科技来带动全行业务发展。2019年江苏银行金融科技资金投入6.89亿元,占全年归属于母公司股东净利润比例4.71%。

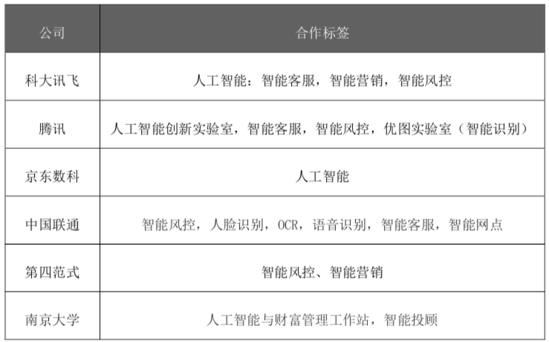

对于商业银行而言,自身的科技力量有限,对于部分技术可能存在依靠自身无法触达的情况。因此,选择合适的合作伙伴,开展战略合作,对于商业银行来说尤为重要。特别是与BATJ或金融科技公司合作,能够吸收外部先进技术,并运用到业务当中,做到取长补短。

表3-1:江苏银行人工智能相关外部合作

资料来源:公开资料,零壹智库

从人工智能合作关键信息来看,出现最高频次的是智能风控。在智能风控赛道上,依托大数据和人工智能技术,江苏银行自主研发“黄金眼”风控系统,智慧风控能力进一步提升。

图3-2:江苏银行人工智能合作关键词

数据来源:根据公开资料整理

根据江苏银行年报资料,“月光宝盒”在贷前阶段配备了实时反欺诈风控系统;贷中阶段包含审批模型评分卡和机器学习技术,通过数据分析和用户画像判断客户的资信情况;贷后阶段搭建了预警管理系统,通过不同预警信号组合在一起进行催收决策。

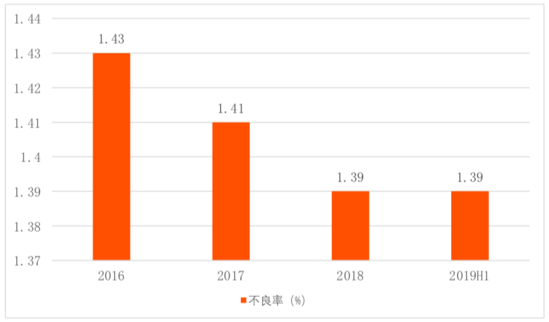

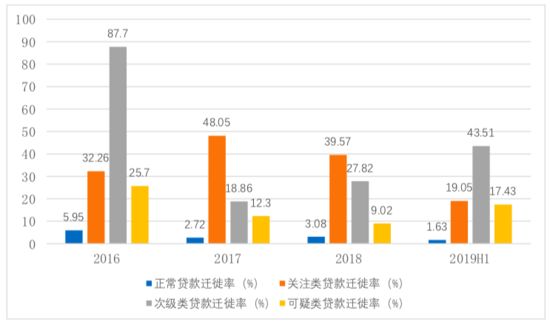

图3-3:江苏银行不良率

数据来源:江苏银行年报

图3-4:江苏银行迁徙率

数据来源:江苏银行年报

从江苏银行近3年不良率和贷款迁徙率整体情况可以看出,江苏银行的整体贷款质量改善情况较为明显,侧面反映出注重智能风控应用为江苏银行带来了一定的实质性成效。

南京银行基本情况

2020年,南京银行预计全年新增创新投入预算安排超14亿元,其中IT建设等投入4.2亿元,科技研发费用投入超2.5亿元。

2019年末,平台已与近100家主流互联网平台和企业对接,与22家银行展开合作,通过平台连接互联网和金融两个生态圈,累计获客2200余万户,累计投放近2800亿元。

自2010年以来,南京银行已连续10个年度归母净利润保持两位数增长,且不良率也连续10个年度低于1%。

持续大零售营销管理平台2.0版本升级 ,推进零售客 户标签体系建设,完善客户画像与行为分析,为客户提供精准化 、个性化的产品服务组合 。依托人工智能,布局智慧金融,为客户资产配置提供更专业的系统数据支撑。

金融科技建设方面 :推动LPR利率互换交易在SUMMIT系统实施,进行黄金交易结算管理系统的国密改造。

南京银行成立于1996年2月8日,是一家具有独立法人资格的股份制商业银行,先后于2001年、2005年引入国际金融公司和法国巴黎银行入股,在全国城商行中率先启动上市辅导程序并于2007年成功上市。

目前注册资本为84.82亿元,资产规模12432.69亿元(截至2018年末),下辖17家分行,191家营业网点,2016年,实现布局京沪杭及江苏省内设区市全覆盖。

在银行业,金融科技不仅仅是业务增长点,甚至已经成为商业银行“重新排序”的关键竞争力,而人工智能作为金融科技中最重要的一环之一,人工智能应用成为银行在金融科技战场争夺的重要领域。

2019年南京银行首次成功对接法巴意大利Connexis系统 ,落地苏州分行法巴推介意大利客户SWIFT资金划转业务并予 以复制推广。

科技赋能全面开启,重点打造数据供应链金融服务平台,2019年已实现鑫微贷 业务模式的开发落地。启动了公司客户线上服务平台建设咨询项目,持续推动外币运营能力的提升。

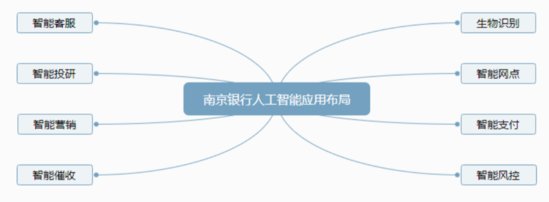

在银行主要业务上,南京银行已经人工智能应用投放到实际场景当中。根据南京银行最新披露的信息,银行在风控审查、生物识别、网点建设、客服和移动支付领域都有相关的人工智能应用。作为一家全国排名仅次于北京、上海和江苏银行的城商行,南京银行通过人工智能科技赋能,在业务端提升了自身的竞争力,在资产端和利润端均有体现。

图1-1:南京银行人工智能应用布局

资料来源:南京银行历年年报

南京银行人工智能具体应用领域

1.网络金融业务创新突破

南京银行优化“你好银行”APP功能体验,创新应用OCR、人脸识别 、远程视频客服等金融科技,推出“享富”系列互联网投资产品,上线支付宝、微信小程序等轻量级载体。加快场景化金融建设,推进互联网用户数字化运营体系,上线精准营销系统。

2.渠道与客户服务优化升级

南京银行在年报中指出,深入挖掘线上线下全渠道价值,不断丰富渠道服务手段 、创新服务场景。

进一步拓展移动端线上化服务功能,推进手机银行、个人网银迭代升级,实现零售业务线上化。完成手机银行与你好银行APP的合并建设,提升“鑫e伴”服务功能 ,实现传统客户与互联网客户、零售客户与小微客户移动端一站式服务。

加快布局生活场景,上线 泛金融生活服务平台“鑫e商城”,并通过线下网点体验区的建设,实现“网点、APP、场景” 等线上线下渠道联动,丰富零售客户获客、活客手段。持续推进网点形象标准化建设,加速推广厅堂各类智能化设备及数字化系统。

依托远程视频、人脸识别技术推动智能客服建设,实践外呼营销作业,加快远程银行中心转型。

3.金融同业业务调优结构提升效益

南京银行积极运用金融科技,升级鑫同业系统、票据系统、同业大数据平台,实现鑫同业及票据系统移动化。打造信用评级系统提升风控能力,升级鑫债评系统,上线鑫同信系统,探索智能科技在同业领域的更多应用。为鑫合易家公司提供金融市场领域科技产品支撑,增加科技产品供给,助力科技产品推广,累计为25家同业机构共享93个科技产品。

4.银行卡业务模式创新

南京银行信用卡业务围绕“年轻化 、多元化 、场景化”的发展方向,以信用卡产品为抓手、互联网平台为场景、移动支付为媒介,携手京东金融,发行南京银行京东金 融联名信用卡 ;依托智能终端和移动PAD,形成“线上平台引流+消费场景获客+线下交叉营销+综合价值提升”立体营销获客模式,实现线上化、综合化发展。

截至2019年末,公司借记卡累计发卡2,109.38万张,较年初增加750.61万张,增幅55.24% ;信用卡累计发行56.56万张,较年初新增23.11万张 ;信用卡实现透支余额47.22亿元,较年初新增10.51亿元。

5. 智能风控

在智能风控领域,南京银行通过“鑫梦享”计划,展开了与互联网龙头企业深入合作的互联网金融联营业务模式。南京银行结合多渠道征信、反欺诈、黑名单数据库等技术开发,利用大数据风控技术进行线上放贷,打造出一种合作共赢的新生态。通过“鑫云+”平台的人工智能和云计算技术加持,南京银行平均每个客户放款时间只需1秒,日处理订单量可达到100万笔,是原来的10倍。此外,南京银行的客户维护成本也降为原来的1/10。

6. 智能网点

在智能网点建设上,南京银行持续推广布放智能柜台、快窗快柜等自助机具,完善了智能柜台业务功能,实现了对柜面同类业务八成以上的替代。另外,南京银行还升级网点厅堂管理体系,加速推广预约取号、智能排队、智能客户识别等网点智能化服务模式,优化客户体验。