MCN机构在不断壮大的同时,我们会好奇为什么MCN机构孵化的内容会引起人们的兴趣,为什么内容制作者会需要MCN机构,人们对于内容产业的接受又经历了哪些变化,在这个不断变化的世界中,MCN机构未来的路将去往何方?

MCN(Multi-Channel Network),最早起源于YouTube平台,是为YouTube频道提供受众开发、内容编排、创作者协作等增值服务的第三方服务商。随着中国内容产业的蓬勃发展,国内孵化出来的MCN机构具有更强烈的“中国特色”,不仅在内容类型、分发渠道、变现模式上具有多样性,而且国内平台的竞争也更为激烈。本土MCN作为中介方更能发挥信息沟通的作用,而国内多种商业化变现方式,也让MCN机构发展更加强劲。

国内MCN的发展历经四个阶段,即萌芽期(2009年~2014年)、成长期(2015年~2016年)、爆发期(2017年~2018年)、成熟期(2018年~至今)(图1)

图1 MCN行业发展阶段 资料来源:中欧商业评论-启信宝产业研究院

2015年至今,MCN机构数量高速增长,据艾媒咨询数据显示,2019年,MCN机构数量已达14 500家,其中一线城市占比56.3%,二线城市占比28.9%。虽然MCN机构数量高速增长,但市场规模增速开始放缓。根据艾媒咨询统计,2019年MCN市场规模达168亿,同比增长50%,与2016、2017年相比增速开始放缓(图2)。这说明MCN的流量红利开始减弱,市场竞争开始进入比拼产品质量和服务差异化的阶段。

图2 MCN市场规模 资料来源:Questmobile,中欧商业评论-启信宝产业研究院

1.MCN的六大平台模式

MCN的参与方主要包括内容生产和平台。MCN内容生产者,根据制作的内容选取不同的对接平台。目前MCN平台按照业务类型,可以分为六种(图3)分别是:(1)短视频、(2)电商、(3)直播、(4)社交、(5)资讯以及(6)垂直平台,但随着各平台进行商业化生态战略部署,业务范围并不具局限于固定领域,比如快手、抖音从短视频平台发力直播电商,新浪微博上线微博小店,从社交电商方向探寻商业化变现。

图3 MCN对接平台分类 资料来源:克劳锐,中欧商业评论-启信宝产业研究院

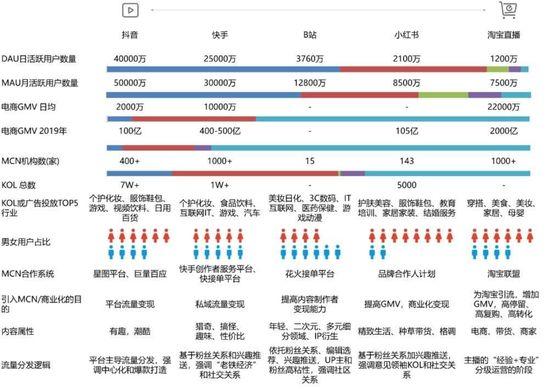

针对营销业态和电商业态的MCN机构主要对接平台,我们选取短视频和直播电商领域的部分重点平台进行分析(图4)。

图4 重点平台对比 资料来源:抖音、快手、B站、小红书、淘宝、中欧商业评论-启信宝产业研究院

抖音:公域流量为主,打造爆款短视频社交平台

在抖音平台上,MCN机构可以通过抖音星图进行广告接单,也可以对接抖音的电商服务。

抖音电商系统以抖音购物车和抖音小店为主,抖音购物车内,“商品橱窗”多为淘宝客,通过视频展示产品卖点,点击视频连接跳转到第三方购物平台如天猫、淘宝等。

“抖音视频电商”除跳转第三方购物平台外,也可选择抖音电商“鲁班”,同为视频展示,点击视频连接跳转抖音系统内的购买界面。

“抖音直播电商”配合抖音的电商综合服务平台“巨量百应”,支持抖音小店、京东、淘宝、考拉、唯品会、苏宁、网易严选、洋码头等购物界面跳转,方便直播前期和直播中通过电脑进行商品的添加/删除/调序/讲解。

三者权限解锁门槛依次提高,如果不想使用淘宝店铺或者没有店铺,可申请抖音小店来添加商品,实现商品的售卖(图5)。

图5 抖音电商系统 资料来源:抖音,中欧商业评论-启信宝产业研究院

抖音的平台流量以中心化流量分发体系为主,其算法逻辑特征是叠加推荐,大致原理如下,用户上传视频后系统检测有无违规或重复搬运情况,通过审核后根据视频标签投放到200~300位具有该标签兴趣的用户流量池内,根据用户在完播率、点赞量、评论量、转发量四个维度上的反馈智能判断是否继续推荐。若判断可以推荐,平台则会加大推荐权重、叠加推荐,视频也将进入更多用户的流量池内,用户数量依次递增,最高可达3000万人以上。通过对视频的叠加推荐,平台极易给头部视频导量,爆款视频也因此形成。

根据是否使用第三方渠道以及不同流量分发的订单,抖音的直播带货佣金收费也有所不同,第三方渠道抽取佣金的10%,抖音自建渠道中心化流量订单根据不同行业抽取佣金的1%~10%,非中心化流量订单抽取佣金的1%(图6)。

图6 抖音直播带货分成体系 资料来源:抖音,长江证券研究所,中欧商业评论-启信宝产业研究院

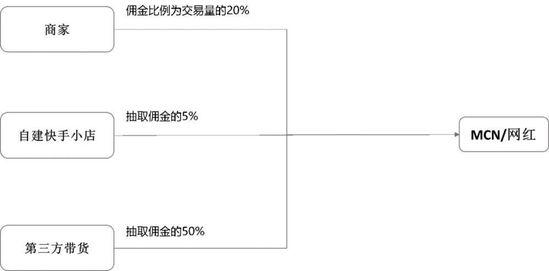

快手:私域流量为主,专注老铁经济的短视频社交平台

快手的口号是“记录世界、记录你”,视频大多是原生化的场景,视频内容偏真实向,增强用户信赖感。快手的平台流量为去中心化的分发体系,优先基于用户社交关注和兴趣来调控流量分发,弱化平台运营,强化粉丝关注和用户社交,用户在推送的关注页内优先看到自己关注的内容账号和感兴趣的视频,高信赖感加关注推送形成快手独有的老铁文化,沉淀私域流量,电商转化率较高。

在直播带货佣金抽取上,快手的自建渠道(快手小店)收取佣金的5%;第三方渠道(淘宝等)收取佣金的50%但会设置返佣(图7)。

图7快手直播带货分成体系 资料来源:快手,长江证券研究所,中欧商业评论-启信宝产业研究院

Bilibili:新生代PUGV视频社区

Bilibili(以下简称B站)以PUGV(Professional User Generated Video)专业个人用户创作的视频为主。主要业务迭代的进程如下:2018年7月,试水UP主店铺、商品橱窗、链接带货等电商变现模式,联合淘宝开启“千咖计划”(UP主入淘),以种草带货为主;2019年7月开通花火接单平台,佣金部分,个人UP主和平台五五分成,MCN机构和平台六四分成。

B站用户不仅有强大的消费潜力,用户粘性也非常强。根据Quest Mobile最新数据,2020年2月B站移动端人均在线时长达到116分钟,同比增长19%,是同期爱奇艺的1.49倍和腾讯视频的1.58倍。同口径数据下,即使对比用户粘性极强的短视频App,B站也并不逊色,同期抖音和快手的人均单日在线时长分别为98分钟和80分钟,B站高于抖音19.3%,高于快手45.5%。

淘宝直播:主播体系运营的电商直播平台

2016年4月21日,阿里巴巴在淘宝推出淘宝直播,主播分成两种,一种是商家自播,介绍自营产品;另一种是达人直播,达人汇集不同商家的商品在自己的直播间,通过售卖抽佣的方式,帮助商家销售,根据淘宝数据显示,90% 直播场次和70% 成交额来自商家自播。

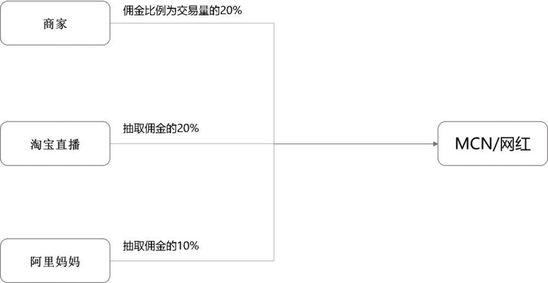

直播带货的商业模式主要是收入分成制,以淘宝直播为例,阿里妈妈抽取收益的10%,淘宝直播分20%,剩下的70%支付给淘宝直播合作的MCN机构,并由机构分配给主播(图8 淘宝直播体系梳理)。

图8 淘宝直播体系梳理 资料来源:淘宝直播,长江证券研究所,中欧商业评论-启信宝产业研究院

淘宝直播近三年逐渐向商家腰部化、用户年轻化、市场下沉化、带货品类多元化发展,今年淘宝将以直播店铺化为主,流量运营私域化、主播孵化精细化、机构运营层级化为辅,继续发力直播带货。淘宝内容电商事业部总经理玄德在接受媒体采访时表示,2020年淘宝直播除了要打造10万个月收入过万的主播,还要打造100个年销售过亿的MCN机构,将淘宝直播打造成中国最有价值的直播平台。

2.MCN七大业态

从业态来看,MCN主要有七种模式:(1)内容生产业态和(2)运营业态两种模式最为基础。其他五大业态为变现外延,组合式谋求差异化发展,分别是(3)营销业态、(4)电商业态、(5)经纪业态、(6)社群/知识付费业态、(7)IP授权/版权业态。

图9 MCN七大业态 资料来源:克劳锐,中欧商业评论-启信宝产业研究院

其中,以营销业态和电商业态的变现效率最高,也最受品牌和平台青睐,我们选取两家重点机构进行分析。

洋葱视频:工业化的流程孵化做电商

洋葱视频成立于2016年4月,陆续孵化出办公室小野、七舅脑爷、代古拉K等垂直领域粉丝数千万的网红,业务覆盖了短视频营销、商业IP孵化、内容电商、直播等。此外,洋葱也拓展了内容出海、跨境电商、品牌出海等海外业务,办公室小野成为官方认证Facebook大中华区粉丝数量排名第一的博主。

洋葱内部成立“超级工作室”战略,针对每项业务,由超级工作室统一提供精准、规范、高效的工业化流程化服务,内容创作者只需要专心于内容创作。同时,流程化运营积累下来的数据,帮助洋葱处理系统监测、选题、粉丝维护、内容策略调整以及商业化方向等问题,用技术降低人为因素对成功率的影响。洋葱2017年红人嫁接电商的成功率仅10%,2018年成功率达到70%。在此基础上公司2017年至2019年GMV连续每年翻三倍。

谦寻:从“货找人”到“人找货”的超级供应链

谦寻文化成立于2017年2月,主要业务包括网红主播孵化、短视频内容生产、全案营销、品牌孵化等,公司旗下主播结构合理,不仅有淘宝第一主播薇娅viya,6位TOP20直播主播,还有一批百万级别粉丝的腰部KOL。

传统直播选品是品牌带着“货找人”,商家提交报名表后,主播通过表格里的文字进行评估,很难完全感知产品合适与否。谦寻杭州超级供应链基地将这种模式变成“人找货”,通过将实物商品罗列在平台上,如同超市一般,让主播自由挑选,产品选中即会向商家发送通知。

此外,基地的价值不止在于帮助主播更快找到适合自己的货,帮商家节省匹配主播的时间和成本,还会创造更多新零售的模式,让品牌和主播之间产生更多玩法,让淘宝直播成为“云逛街”的平台。该基地计划前期优先谦寻签约主播,待内部运转测试结束后,再面向整个淘宝直播生态的主播开放。

3. 结语

从移动互联网发展至今,短视频、直播风潮迭起,互联网内容平台更迭加速,网络红利也在快速交替,MCN行业总体向好,但竞争压力加剧。

在平台战略和算法逻辑的调整、用户需求的变换等诸多压力之下,MCN机构也在寻求进一步转型。从产业的角度,MCN前端为内容和流量价值,后端为控货价值,通过内容可以获取流量,内容的量级也具备营销价值,若前端引流能力不足,则更看重后端的供应链控制能力。未来随着科技进步,全新的消费和营销场景也对MCN机构提出了新的考验,MCN是否还可以引领内容产业,值得我们思考。