互联网的每一次流量红利都会成就一个电商巨头,电商上线成就了第一代的阿里和京东,团购成就了美团这个服务类电商的王者,社交成就了有赞和微店,会员制成就了云集,拼购成就了拼多多……在阿里和京东二分天下的格局里,一直就有后浪们伺机而动,每次都来势汹汹,让前浪经历大大小小的磨难。

阿里和京东都有流量焦虑,所以,前者才会不停地插足社交和内容;后者才会抱腾讯的大腿;两者都会布局线下门店。应该说,这些举措都有一定的作用,虽然不至于灭掉后浪,但至少还能守住江湖地位。原因无他,仅仅是因为互联网世界的流量逻辑没有发生根本的改变,线上流量还在电商和社交平台。

但自从以今日头条为代表的信息流平台崛起,其在占用时长这一数据上已经超过腾讯,流量逻辑开始松动。随后,抖音、快手、小红书等平台借助短视频这种形式,加上同期兴起的直播,更进一步蚕食了腾讯依靠微信累积的流量基础。

事实上,这类平台本身具备了信息流和社交平台的双重特质,已经可以被称为“流量黑洞”。而他们的崛起,绝不仅仅是想侵蚀腾讯的地盘。通过图文、小视频等内容带货,他们已经开始切入电商底盘,而通过直播带货,他们更是火力全开。“挟流量以令天下”的他们,不可避免地成为了电商世界新一轮的后浪。

那么,他们能够重构电商世界的版图吗?

后浪之下的电商巨头

我们应该清醒地认识到,抖音快手的流量与阿里的流量有本质区别,前者是社交和信息流的场景,后者是电商的场景。所以,尽管抖音快手的流量数据大,但从ARPU上看,阿里才具有碾压的优势。

当然,这不能成为电商巨头不做流量的理由,抖音快手们也在嵌入电商场景,其成长速度快得可怕,这始终是电商巨头的心腹大患。电商巨头注定无法成为流量黑洞,即使像阿里投资了若干的社交和内容项目,但始终无法形成直接的流量优势。

所有的社交和内容流量都不在自己的电商平台上,都必须要经过跳转,这就是巨大的问题。一方面,微博、陌陌、钉钉、B站、小红书几个较大的社交平台,并没有给阿里带来多少的流量优势。

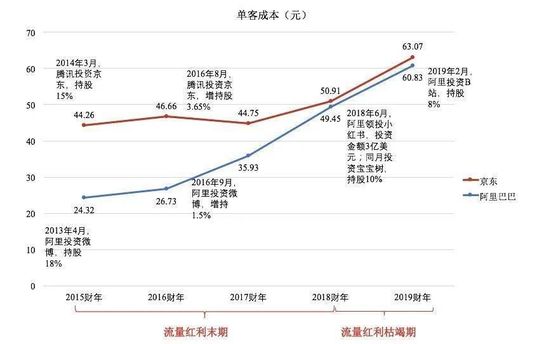

根据穆胜事务所的分析,在2015~2017的流量红利末期,相对京东获得腾讯投资后维持了单客成本(获客+维系),甚至有所下降,阿里投资微博并没有带来相似的效应,后续对于其他社交平台投资的效果也不明显。

另一方面,阿里一掷千金建立的大文娱体系,不仅是烧钱的无底洞且增长缓慢,还始终对于电商支持乏力,从俞永福到杨伟东,从杨伟东到樊路远,都没有找到最优解。

图1:阿里&京东获客成本与社交领域投融资对比 资料来源:穆胜企业管理咨询事务所