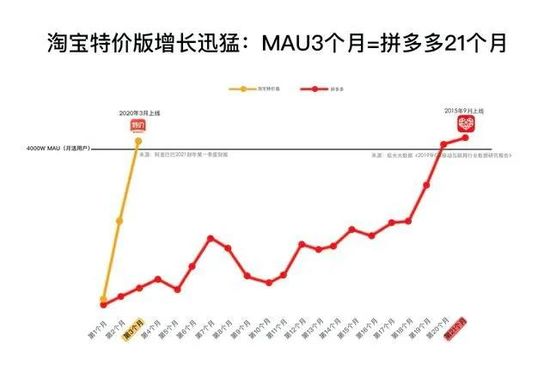

8月20日,阿里巴巴公布了截至2020年6月的最新季财报,核心电商业务表现稳健,中国零售市场移动月活跃用户较2020年3月再度增长2800万,至8.74亿,已经接近9亿大关。值得关注的是,本次财报还首次披露了淘宝特价版的用户规模,其月活跃用户数(MAU)已接近4000万,月活增长速度创下了电商史新记录。

上线三个月,活跃用户达4000万意味着什么?

对比同期也刚刚发布财报的唯品会,唯品会第二季度活跃用户数为3880万人,同比增长17%。再看拼多多,根据Quest Mobile、极光等第三方平台数据,拼多多达到4000万MAU用时将近21个月。可以说,用户增速破纪录的淘宝特价版,已经跻身主流购物平台之列。

一面是拼多多补贴大牌以寻求中高端市场及用户未果,一面是淘宝特价版以现象级的增长速度追赶拼多多,这场较量的胜负是否已经开始偏向于阿里?

一场漂亮的用户争夺战

拼多多依托下沉市场而崛起,但下沉市场的增量空间不再只属于拼多多。

数据显示,2020年Q1移动互联网月活跃用户规模增长约1700万,其中高线城市用户减少741万,而三线及以下城市用户增长2461万,且下沉市场00后占比近7成。根据申万宏源数据报告预测,2019年中国下沉市场线上消费总体规模约为4.02万亿,预计2023年将达到8.34万亿。

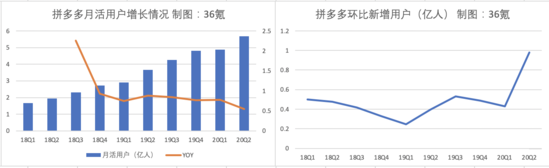

未来几年可以预见,下沉市场依旧是移动互联网的主要增量来源,不过拼多多这一五环外巨头如今的用户增长已经放缓。进入2018年后,拼多多的用户增速急剧下滑至20%以下,2019 Q1更是达到了个位数增长,虽然随后有所反弹,但2019 Q4又回落至12.08%。

与之截然相反,淘宝转身进攻下沉市场却开始展现出惊人的速度。根据Sensor Tower数据显示,3月份,在安卓应用市场,淘宝特价版的下载量为拼多多的3倍,到了4月已经扩大到了5倍。最新监测数据则表示,7月淘宝特价版的下载量是拼多多的8倍,这印证了上线以来淘宝特价版的用户数据一直保持着强劲的增长势头。

另外,极光大数据近日发布的《2020年Q2移动互联网行业数据研究报告》也显示,淘宝特价版进入全网app渗透率飙升榜Top10,居榜单中综合类电商第一,而拼多多未能入榜。

淘宝特价版当前的增长速度给拼多多带来了两层隐忧:一则,拼多多用户增速放缓的背景下,下沉市场未来的用户增量是否会被淘宝及京东掠取;

二则,淘宝特价版利用现金激励及1元专区复刻拼多多的打法,是否会蚕食拼多多的现有用户。根据极光大数据报告显示,淘宝特价版、京喜等特价电商用户重合度不断上升,2020年6月与拼多多用户重合度都高达85%以上。这意味着用户的选择仍会在未来平台的深度竞争中有所取舍。

当然,届时低价似乎已经不再是吸引用户的“制胜法宝”了,这于拼多多而言无疑是最大的威胁。6·18期间,一包80抽的婴儿湿纸巾在京喜、拼多多的售价分别为2.3元和1.52元,而淘宝特价版给出了原价2元抵后0.95元的低价。

廉价固然能吸引流量,可品质和服务才促使流量转化为用户,提高用户留存,未来下沉市场的用户争夺战将向着综合能力的比拼靠拢。

淘宝特价版C2M:深挖用户需求

从下沉市场的用户画像来看,这一最具消费潜力的人群有两个明显的行为特征:一是熟人影响消费决策,二是整体对价格敏感。这恰恰是拼多多撬动下沉市场的关键,尤其是百亿补贴,从每一季的财报中可以清晰地看到,正是营销费用的大幅投入,驱动着活跃买家的增长。

然而,上市后资本对拼多多盈利的预期提速,让拼多多百亿补贴能否长久持续成了一个问题。而且近来拼多多百亿补贴商品的SKU数7月突然翻倍,转向了高客单价商品,中小商家疑似被放弃。与此同时,淘宝特价版公开的信息却显示,100天内吸引了120万产业带商家、50万外贸商家、超过30万外贸工厂入驻。

其中义乌、东莞等部分地区的入驻商家半数曾在拼多多开店。

这意味着什么?淘宝推出特价版集中发力和践行C2M,不仅会削弱拼多多在下沉市场的低价优势,还将触动其在中小商家资源上的根基。

商家总是趋利避害的。今年3月份,国盛证券发布了一则对拼多多“全价值链”分析的报告,报告指出,全链条渠道成本上(即商品从这个渠道流通到消费者手中的成本是多少),拼多多为23.8%,阿里为12.8%,京东为15.2%。如此高昂的全链路成本下,当前拼多多平台商品的毛利难以匹配成本。

所以,基于拼多多全价值链无法产生正向价值,拼多多中小商家能否持续盈利就成了疑问。

相反,淘宝C2M模式的优势恰恰在于可以帮工厂降本增效,提供更符合消费者需求的优质低价产品,同时工厂还有利润可拿。

这得益于阿里在反向数据反馈和柔性供应链上长期积累的优势。前者依赖淘宝平台大数据、云计算、IOT等数字化能力,精确洞察8亿消费者市场的需求,而后者则有阿里强大的供应链在支撑。反向定制涉及到的产品研发、设计、生产、检测等一系列环节,阿里都会深度参与,并将其物流、金融、售后等方面的服务赋能到工厂端。

在外贸转内销的大环境下,淘宝发力C2M模式带来的增长立竿见影。阿里公布的数据显示,3.8购物节期间,C2M定制商品的订单量同比增长超过370%;618期间,淘宝特价版App仅6月15日一天,新注册用户就超过100万,淘宝特价版上C2M商品订单量同比增长超过500%。

长此以往,淘宝特价版在推动C2M模式上的天然优势,未来将进一步聚拢商家资源,而一旦其流量和用户的增长持续威胁拼多多,也势必会分散拼多多对中小商家的吸引力。

合围与狙击:淘宝特价版不止赶超拼多多

前几日,特斯拉拒绝为拼多多用户交车一事闹得沸沸扬扬,且不争论谁是谁非,诸如此类的事件并不少见,也彻底暴露了拼多多迎合高端用户遭遇的尴尬。特斯拉不是第一个拒绝拼多多的品牌,貌似可能也不会是最后一个。

所以说,即使拼多多在用户端的增长还在持续,不能触及到大牌产品的限制,终将阻碍其冲出下沉市场。相对来讲,也就无法攻入淘宝和京东的大本营。

但是,阿里系电商业务主体却在多个维度对拼多多形成合围:天猫和淘宝持续强化品牌资源优势,成为新品发布的聚集地;聚划算则主打品牌产品的下沉,让小镇青年以优惠价格获取品牌货,提前抢占拼多多品牌计划的目标用户群体;淘宝特价版只做工厂货,以性价比突破拼多多的防线。

具体来看,去年3月,淘宝天猫全面重启聚划算。有来自聚划算的数据显示,在服装服饰、消费电子、大快消等主流类目中,包括兰蔻、欧莱雅、尼康、海尔、美的、惠而浦在内的80多个头部品牌在聚划算同比增长超50%。

6·18期间,聚划算千万级成交爆款超180个,百万级成交爆款超4700个,销量破万件的单品超过了4200个。而对于大牌产品,拼多多上大多还是渠道链条中的商家在卖货。

聚划算借助阿里的品牌资源和补贴,自上而下对拼多多阻击相对简单,难的是在拼多多的“地盘”抢市场。在这点上,淘宝特价版的突破不仅仅在于破纪录的用户增长和价格优势积累,而是其与拼多多的对峙完成了从防御到狙击的转变。

为什么这么说?一方面,拼多多崛起之初,承接了淘宝上流失的一部分中小商家及背后的生产力,如今淘宝特价版作为一个更聚焦的平台,对产业带商家而言的增长红利更为显著,这已经驱使一些商家“弃拼入特”。尤其是在外贸转内销的行业需求下,中小外贸企业显然对背后有着阿里支撑的淘宝特价版更有信心。

另一方面,当淘宝特价版逐渐与主攻大品牌下行的聚划算、主营村镇社区销售的村淘小店和零售通彼此配合,产生合力,淘宝在下沉市场将化被动为主动。

随着淘宝特价版的战略价值进一步发挥,其实阿里已经不局限于遏制拼多多的发展,而是在最大范围内满足消费者对品牌、工厂货、农货食品、长尾商品在内的所有品类的需求。正如阿里巴巴副总裁、淘宝C2M事业部总经理汪海所说,“竞争不是目的,淘宝特价版的核心使命是让消费平权进行到底”。

这对消费者来讲也是一大福利,下沉市场并不等于消费降级,未来不同消费层级的消费需求都将得到满足,阿里的用户理念在于此。