都江堰的水,成都的泪,到手的鸭子又飞了。

LoFt(需求面积:800-1200平方米),这家令人“一见钟情”的日杂集合店。纠结数月后,狠心离“大哥”伊藤洋华堂而去,牵手了上海美罗城。

7月底,美罗城二楼,LoFt中国首店、海外首家直营店,开门纳客。蜂拥而至的“杂货控”,在门口自行排成一道弧线。很快,拉长的弧线顺着楼梯向三楼伸展而去。

来源/fashionsnap

顺着明黄色门头,望向近1000㎡店内,超2.5万件商品沿货架次第摆开,文具、美妆、综合日杂、生活用品四大分区簇拥团团人潮。

一年前,成都伊藤洋华堂在脑海中亦勾勒过类似热闹场景。彼时,胜券在握的它,坚定认为小兄弟LoFt会追随自己脚步,将中国首店开在天府之国成都。

毕竟,这是LoFt选址的常规操作。在日本,同属7&I集团的LoFt、伊藤洋华堂总是相伴出现,一如东京LoFt、千叶LoFt、青森LoFt和三岛LoFt等。即便出海香港,LoFt依旧选了7&I家的的西武百货(2011年随着西武金钟店的结业而停止运营)。

不料,剧情反转来得太快,半路杀出个截胡者美罗城。最终,LoFt还是拜倒在魔都的石榴裙之下了。

突然跳脱的剧情,常常内藏着新变化,可变化不一定阳光灿烂。离开伊藤的LoFt,能续写日式神话吗?

01

生对了时代,抱对了大腿

1987年11月21日,西武百货店涩谷店别馆首家LoFt开业。当时的日本已开始发展独特、新型的生活杂货专卖店。

LoFt涩谷首店 来源/维基百科

文化屋杂货店,1974年东京开业,不仅售卖文具和零食,还陈列了店主淘来的各类新奇有趣的小玩意,这家店也成为昭和风格杂货的代名词。

随后,东急手工一号店1976年在神奈川成立,这一时期正好是第三消费社会的开端。开出二子玉川店后,真正意义上东急hands1978年现身涩谷街头。

与文化屋杂货店相比,东急hands生活方式专卖店的模式日渐成型,其主张通过DIY的方式亲手创造生活。“创意生活店”这一理念标签,颇受年轻人拥趸。

行至80年代,东急百货的对手西武百货紧随大流,祭出了无印良品,日本杂货热潮汹涌。尝到了时代甜头,西武乘胜追击,LoFt横空出世。

来源/fashionsnap

由于客层定位、选品风格几近雷同,同在涩谷的LoFt与邻近的东急hands,时常拿出来两相PK。

90年代,以涩谷店为起点,LoFt开始铺向日本各地,并于1996年自西武百货独立而生,成立了LoFt株式会社,主打生活杂货,以区分东急手创。

此阶段,LoFt的门店扩张主要瞄准都市圈内的高人气商场,且已经确定“健康杂货、文具杂货、有趣多样的便携杂货和家庭用品”四大品类。至2002年被收购时,LoFt共有23家店铺(直营19家,加盟4家)。

来源/澎湃新闻

2002年,囿于母公司西武百货经营不善,森信托借机成了LoFt股权最大股东。而后几经辗转,7&I控股并购了西武百货和崇光的母公司Millennium Retailing,并让后者买下了森信托手中LoFt的股权。

由此,LoFt从西武过渡到7&I年代,以伊藤洋华堂旗下的购物商场「Ario」为跳板,驶入发展快车道。

据7&I官网数据,截至收购日2007年3月22日,LoFt共拥有店铺数量36家。也就是说,在其20年的西武发展时期,年均开店速度是1.8家。

而被7&I收入囊中的13年间(截至今年6月),LoFt在日本的门店数增加了95家,年均新增门店约7.3家,是西武时代的4倍左右。

数据来源/7&I财报 制图/商业地产头条

以7&I旗下商场为跳板,规模赶超东急hands

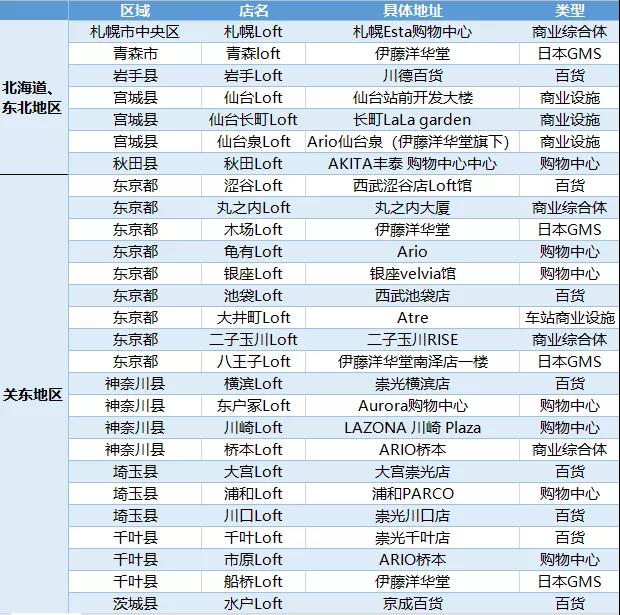

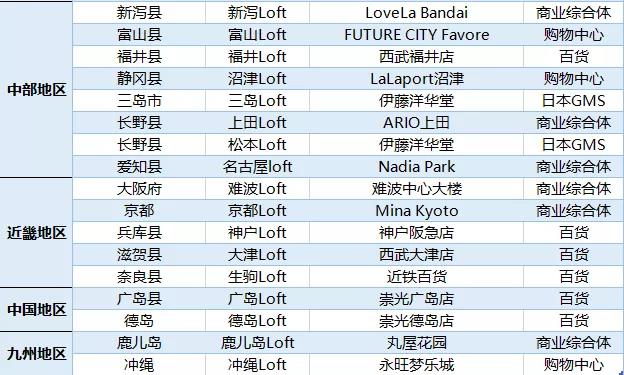

在商业地产头条不完全统计的日本47家门店中,有21家门店落于7&I旗下的西武百货、伊藤洋华堂(包括Ario业态)及崇光百货。

不完全统计门店信息 制图/商业地产头条

不难看出,7&I业态多元,且分布甚广的商场组合,降低了LoFt开店的时间、租金等成本,提升了其拓店的效率与速度。

当然,除了自家场子外,以“西武别馆”店为样本的LoFt,为迅速做大规模,亦会优选PARCO、丸之内等其他大型百货、购物中心、复合商业体。相对而言,开在街边的独栋店较少。

LoFt选址逻辑背后,一方面是基于相对标准化复制的需求;另一方面,与其提倡“时间之器”消费理念,及高目的性消费客群息息相关。

开在大型连锁式百货店、购物中心,无疑可最大限度链接消费群体,以保证门店效益最大化。

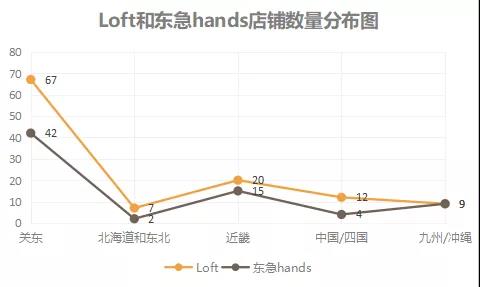

提速后的LoFt,门店规模也迅速赶超铁杆对手东急hands,且二者开店区域高度重合。

数据来源/LoFt、东急hands官网 制图/商业地产头条

四大模式组合出击,门店选址灵活性高

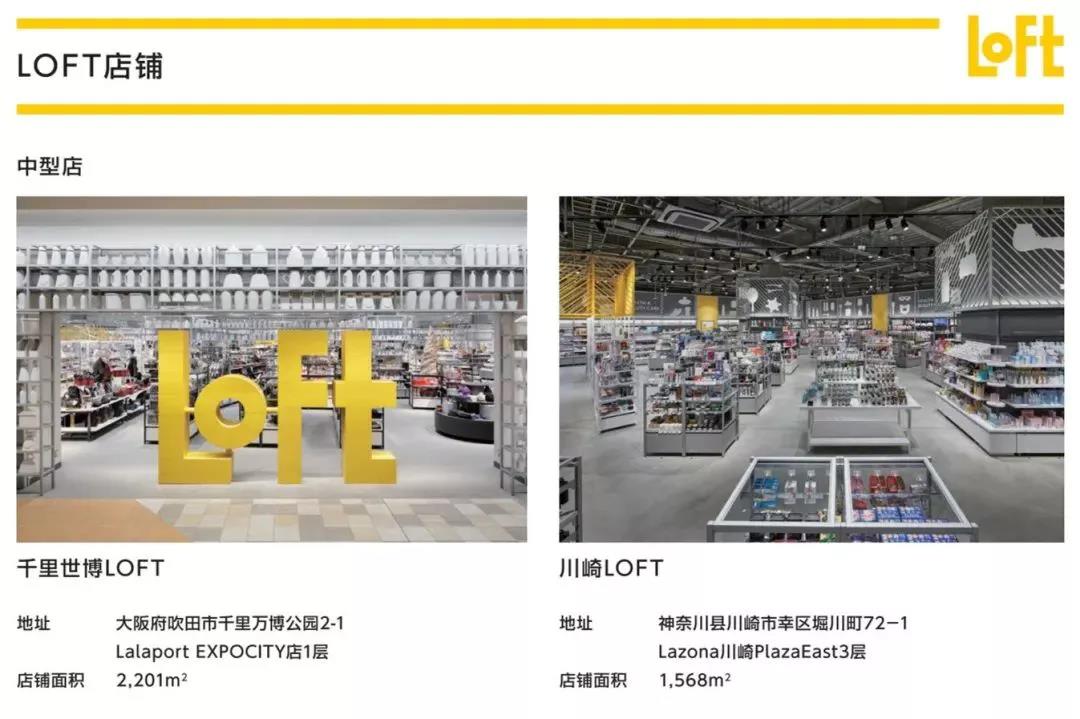

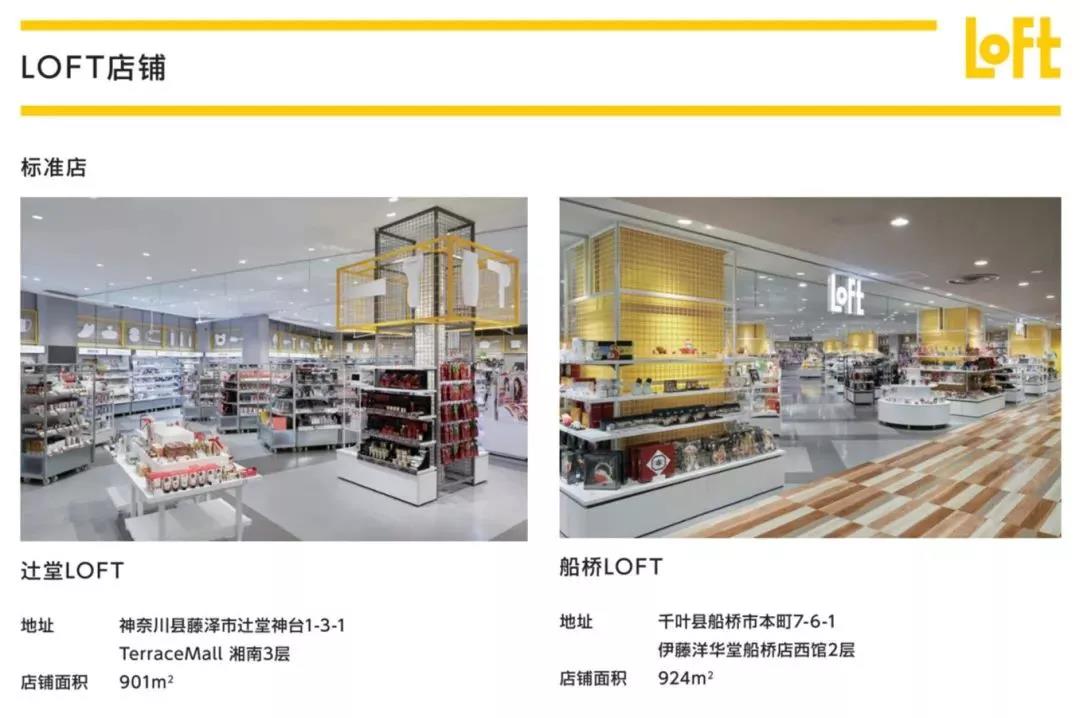

目前,LoFt日本131家门店,按照店铺规模分为大型店、中型店、标准店和小型店。

来源/LoFt官方PPT

从以上来自LoFt的官方PPT介绍可知,大型、中型及标准店分别对应的门店面积约为:3000-6000㎡、1000-3000㎡及1000㎡以下,门店的SKU数会根据面积大小做相应调整。

以去年4月开业的日本东京银座LoFt为例,这家其最新旗舰店,属“大型店”范畴,面积较中型店大了一倍,商品数量则从5万增至7万。

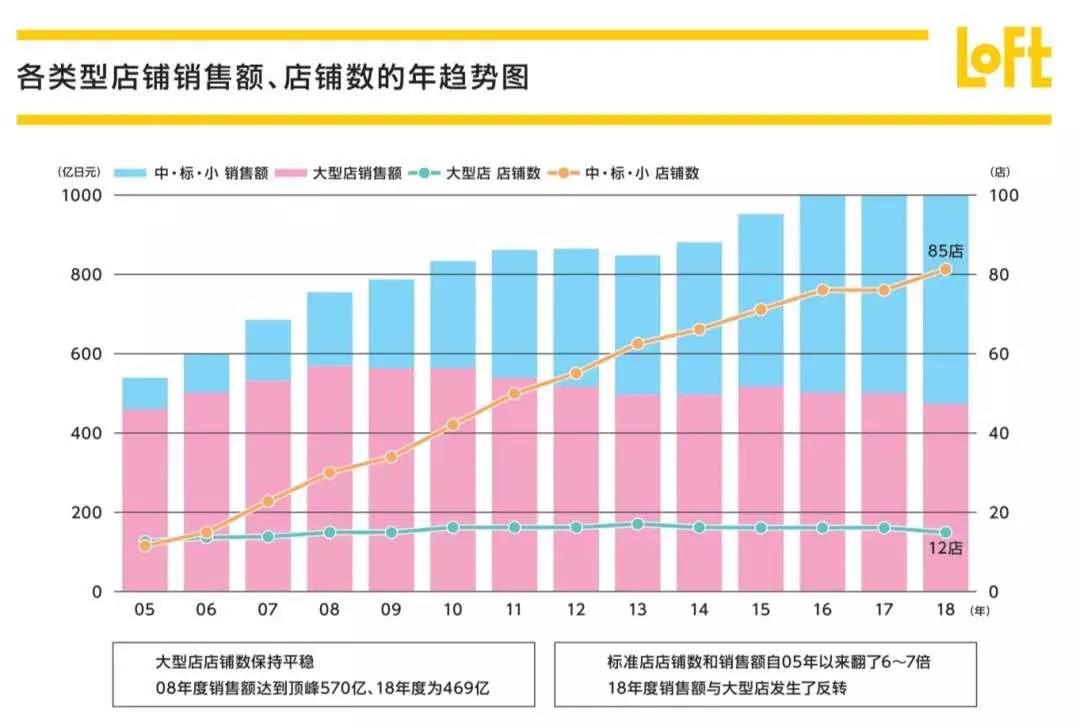

来源/LoFt官方PPT

门店增速上,中·标·小店铺数呈直线上升状,而大型店在水平线上徘徊。其中,1000㎡左右的标准店最为典型,自从2005年始门店数和销售额增长了七倍,是LoFt业绩主力贡献者。

出海淘金,“日杂三巨头”魔都会面

大本营坐稳后,LoFt于1997年迈出了出海第一步,海外首家加盟店选址泰国Siam Discovery。而后,其又在泰国陆续开出了4家加盟店,分别位于天堂公园购物中心、未来公园Zpell、Mega Bangna和iconsiam。

在泰国,LoFt拥有非常忠实的客户群,一定程度上印证了银座 LoFt馆长名句:“过去,杂货是配角,但现在,它真正成为了让生活起来的主角。”

热捧之下,LoFt终是追着MUJI、niko and …的脚步,来到中国魔都。

02

离开了伊藤,能在魔都“涩谷”活下去?

自伊藤洋华堂手中,自信截下LoFt,今夏的上海美罗城再次火出了圈。为外界津津乐道的,已不只是事件本身戏剧冲突性,还有背后之原因。

坐标徐家汇商圈,时间是2009年。奥运余韵未散,世博热潮来袭,徐汇滨江的建设雏形初现,将在世博期间开放,成为徐家汇商圈的延伸。

徐家汇商业联合会、东方商厦、美罗城和汇金百货等徐家汇各商家联合发布迎世博倡议,美罗城第一次转型契机出现,悄然开始了1997年开业以来最大规模调改升级。

来源/PRTIMES

“一层一风、一品一店”,美罗城要造以商业文化为主题特色的“立体街区式购物中心”,每一层都有特定名字和品牌主题,垂直杂糅着欧式、日式、东南亚等多重风格。

2010年8月,徐家汇商圈第一个“日系地下购物街”——美罗城B1层五番街初步成型,对外开放,网罗了大批日系食品、饰品、杂品品牌。

其后2013-2016年,美罗城门店完成一个大改造项目,包括4楼欧风街、3楼罗薇道、5楼艺文廊,及2楼东来坊和6楼大食代。

美罗城马不停歇大调改,有时代运气,亦绕不开商圈同质化竞争带来的压力。

据赢商大数据显示,徐家汇商圈半径4公里内,有5个商圈呈包围之势,分别为中山公园商圈、新虹桥商圈、闵行商圈、古北商圈和淮海路商圈。

来源/房地产观察家

而在同一商圈内,其还需要在业态、品牌选择上,避免与对街相望的港汇恒隆广场硬刚。内忧外患之下,不在转型中升阶,就在等待中没落。

一路进击,一路翻新,美罗城花了近10年。随着各风情街面世、潮牌集合店入驻,魔都“涩谷”缓缓落成,截胡伊藤底气尚足。

日式品牌首店扎堆,五番街名声大噪

早在2008年,美罗城就组织了赴日本招商的团队,并委托专业公司,进行海外直接招商,签下了多个日本品牌中国首店。

来源/流通ニュース

公开资料显示,美罗城五番街的品牌有80%是日本新品牌,其中6成首次进入中国市场,此为徐家汇商圈一枝独秀。

这其中包括无印良品、优衣库、卡西欧等日本知名品牌,以及日本大型药妆公司SEGAMI、银座美妆集合1号店 -- cocokara fine可开嘉来、日本百年花企 -- 日比谷花坛、日本眼镜品牌佐芙ZOFF、贝印,还有山崎面包、博多一幸舍、一风堂、吉野家等。

在这里,无印良品和优衣库门店占地面积均超300㎡,坪效较高。而进驻美罗城的LoFt面积超1000㎡,是其“标准店”的进阶版,也是效率最高的店铺类型。

年轻客群为主,与赶潮流的LoFt不谋而合

据赢商大数据,美罗城周边3公里人群中,19~34岁的人口约占58.35%;35~44岁的人口为8.15万,占本区域工作人口的25.14%。

周边年轻消费者多,美罗城洞察这一趋势后,其长达七年的内部持续改造,无不对准年轻客群,这也与LoFt年轻白领的消费者定位相符。

来源/LoFt官方微博

纵观美罗城近年来引进的品牌,均符合年轻消费者的调性,包括喜茶、星巴克、施华洛世奇等。

其中,作为喜茶上海第二家店的选址,美罗城在引进网红店的道路上如虎添翼,太二、RE 调香室、Refa、肌肤哲理、全家等品牌纷纷入驻。

此外,美罗城在地理位置上毗邻上海交大,聚拢着大批年轻大学生。这些“好玩、好吃”的年轻人,对有趣的杂货店LoFt而言,正是不可或缺的消费力量。

来源/fashionsnap

可狠心离成都伊藤而去后,看似“天造地设”的美罗城,能否保证LoFt在中国的顺风顺水呢?没人敢打包票。

八年前,东急手创(东急hands)在梅龙镇伊势丹百货6楼开出了中国首店,结果是黯然收场,铩羽而归,武汉开店计划胎死腹中。

败退的原因,可从豆瓣一则东急hands上海开业话题评论中,窥见一二。

“甚至比MUJI更贵。。。虽然东急手在日本真的很受欢迎 但是他们在中国的定价策略 让我对他们在中国的发展持保留态度”、“已逛过,表示淘宝更强大╮(╯_╰)╭”、“,总体来说不便宜,基本跟MUJI的定价策略是类同的,就是日元1000到国内是100元人民币的策略”……

来源/豆瓣

贵,换言之,性价比低,这是多数人对东急hands中国定价策略的直观感受,也是其折戟最直观的原因。而另一日杂巨头MUJI,亦陷入此定价怪圈中,“5年11降”促销策略效果不如预期,扩张之路越走越窄。

可即便前车之鉴明晃晃,初来乍到的LoFt似乎不为所动,也难怪开业不过2个月,外界质疑声不断:目前定价较高,能这样一直火下去吗?只靠一个海外旗舰店,暂缓电商布局的它,又要如何躲过淘宝上平价替代品们的碾压?

于死忠粉们而言,以上问题显然不是问题。但LoFt要收割的真正买家,是中国几亿中产们,他们热烈、好奇,却无比理性。

一旦发现LoFt不过是明亮黄和清新白构筑的灿烂又易逝的中产幻影,他们会头发甩甩,大步走开,奔向下个更实在的品牌。