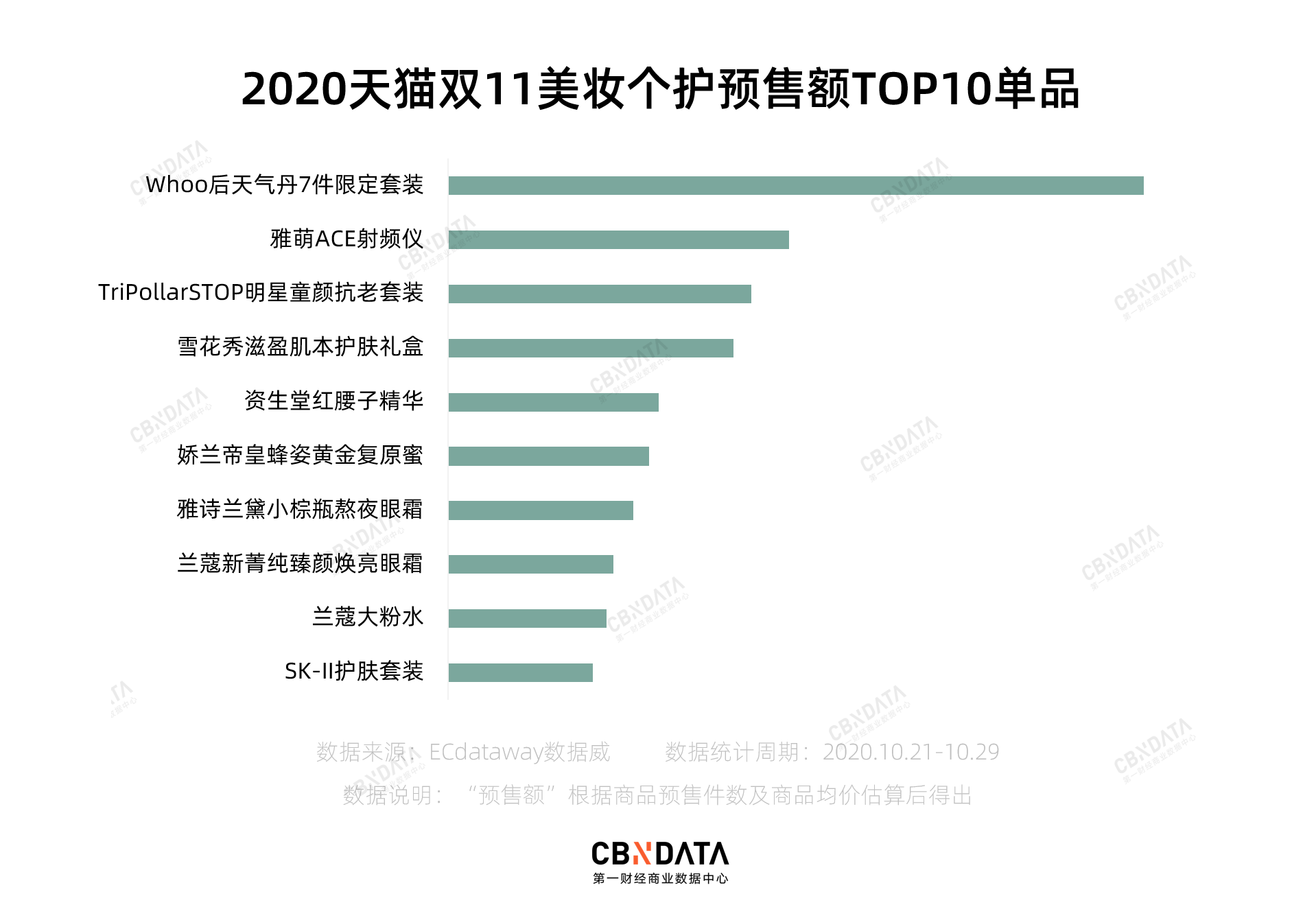

2020天猫双11预售期已近尾声。年年表现强劲的美妆个护板块,今年出现了双11史上首个、也是目前唯一一个预售额破5亿元的单品——来自Whoo后价值1590元的天气丹套装。而达成这个成绩,Whoo后只花了14分钟。截至目前,天气丹套装的单品预售额依旧遥遥领先,是第二名雅萌美容仪的两倍还多。

自从去年双11挤入天猫美妆个护成交榜top10以来,Whoo后在今年618也继续保持第八的排名。目前则位列双11美妆预售榜第4位,仅次于雅诗兰黛、欧莱雅和兰蔻这三个大促时期难以撼动的“三巨头”。Whoo后今年双11的最终成绩,值得期待。

除了Whoo后,雪花秀的预售成绩也不错。滋盈肌本礼盒单品预售额排名第四,雪花秀也位列美妆品牌预售榜第七。

都说韩妆式微,Whoo后、雪花秀的亮眼数据背后,韩妆在中国市场的命运发生了哪些变化?CBNData消费站试图用数据进行拆解。

韩妆双11爆发背后:疯狂投直播,集中火力攻单品

可以这么说,Whoo后今年双11的表现,基本得益于直播。

根据ECdataway数据威的监测,在截至10月24日的预售期内,Whoo后品牌共关联了305场直播,135位主播。在此期间,Whoo后83%的预售额都由直播间引导完成。其中,薇娅在10月20日晚的单场直播,就为Whoo后贡献了超7成预售额。

但是,不同于其他大牌在直播间推广旗下多款产品,Whoo后关联的直播场次中,1/3都主攻天气丹这一个单品。

预售期间,Whoo后在薇娅直播间只投了天气丹和秘贴两个商品。核算下来,这两套产品的优惠力度分别相当于3折和3.8折。而欧莱雅、雅诗兰黛、兰蔻在薇娅、李佳琦直播间投放的产品基本都在10款左右。除欧莱雅折扣较低外,另外两个品牌的优惠折算下来多在5折左右。

集中火力推介明星产品,并反复强调双11期间诱人的优惠力度,这也是Whoo后之所以能“贡献”出双11史上首个预售额破5亿元单品的一个秘诀。ECdataway数据威数据显示,截至10月29日,天气丹套装单品的预售额,就占据了Whoo后预售总额的95%以上。而雪花秀滋盈肌本礼盒,也贡献了雪花秀全品牌预售额的一半左右。这两个韩妆品牌的共性,在欧莱雅、雅诗兰黛们身上并不存在——后者预售成绩最好的单品,也不过占品牌预售总额的10-20%。

10月20日薇娅直播间推介天气丹,到手商品能占满半个屏幕|图片来源:淘宝直播

在主播选择方面,Whoo后60%以上的合作主播都是头部、腰部主播。粉丝数众多的雪梨、烈儿宝贝,都为Whoo后带来了可观的成交。

比较神奇的是,为Whoo后引流带货的主播中,两个国产美妆品牌的官方自播间,也为Whoo后带来了不俗的成交。其中,ZLCA植露萃岸店播预售期间为Whoo后引导的销售额,甚至超过Whoo后官方旗舰店的自播成绩。

对此,CBNData消费站向ZLCA植露萃岸旗舰店客服进行求证,对方回答是“合作的店铺”。

根据观察,ZLCA植露萃岸的店铺自播,即使在平日,观看人数都能在百万以上。而Whoo后的店铺自播观看人数,巅峰也不过60万。

找自播成绩优秀的品牌店铺玩“同行互推”,也被大品牌作为引导成交的方式。珂润、科颜氏、理肤泉等品牌,都能在ZLCA植露萃岸的直播间里找到。

自去年进入“电商直播元年”以来,直播成为品牌们的“来钱”神器。Whoo后和薇娅的合作,正是始于去年双11。Whoo后的天气丹套盒,在去年双11拿下2.5亿的销售成绩。其中,薇娅直播间的贡献率在50%以上。

最近一年来,Whoo后对直播非常倚重。

在抖音取消直播间商品外链(今年10月初)之前,大狼狗郑建鹏、郭聪明、多余和毛毛姐、呗呗兔等抖音平台粉丝量千万级的达人,都在Whoo后的带货达人名单之列。

而在快手平台,Whoo后的天气丹套装也是“快手一哥”辛巴直播间的常客。在今年6月14日的辛巴回归首秀中,天气丹套盒上架3分钟就爆单,单品GMV突破1.48亿元。

正因为抓住了直播的风潮,Whoo后疫情期间在中国的销售数据表现不错。

Whoo后母公司LG生活健康10月22日发布的2020年Q3财报显示,尽管疫情之下免税店渠道大受影响,报告期内,集团在中国的美妆销售额还是取得了22%的同比增长,而这主要得益于中国的电商渠道,尤其是天猫超级品牌日的带动。

而其2019年的年报则显示,中国市场的化妆品销售同比增长52%,主要得益于高档化妆品(包括Whoo后、su:m苏秘等)的出色表现。

锚定明星产品,再结合中国市场最时兴的直播带货,Whoo后双11期间亮眼的销售成绩也就很好理解了。

大促成绩红红火火,韩妆在中国又可以了?

天气丹、雪花秀热卖背后,“韩妆式微”的声音,却已经传了不止一年两年。韩流的退潮,以及国产化妆品的崛起,使得韩国化妆品在中国的声量大不如前。Whoo后、雪花秀傲人的双11成绩,是否意味着韩妆在中国市场的“回归”呢?

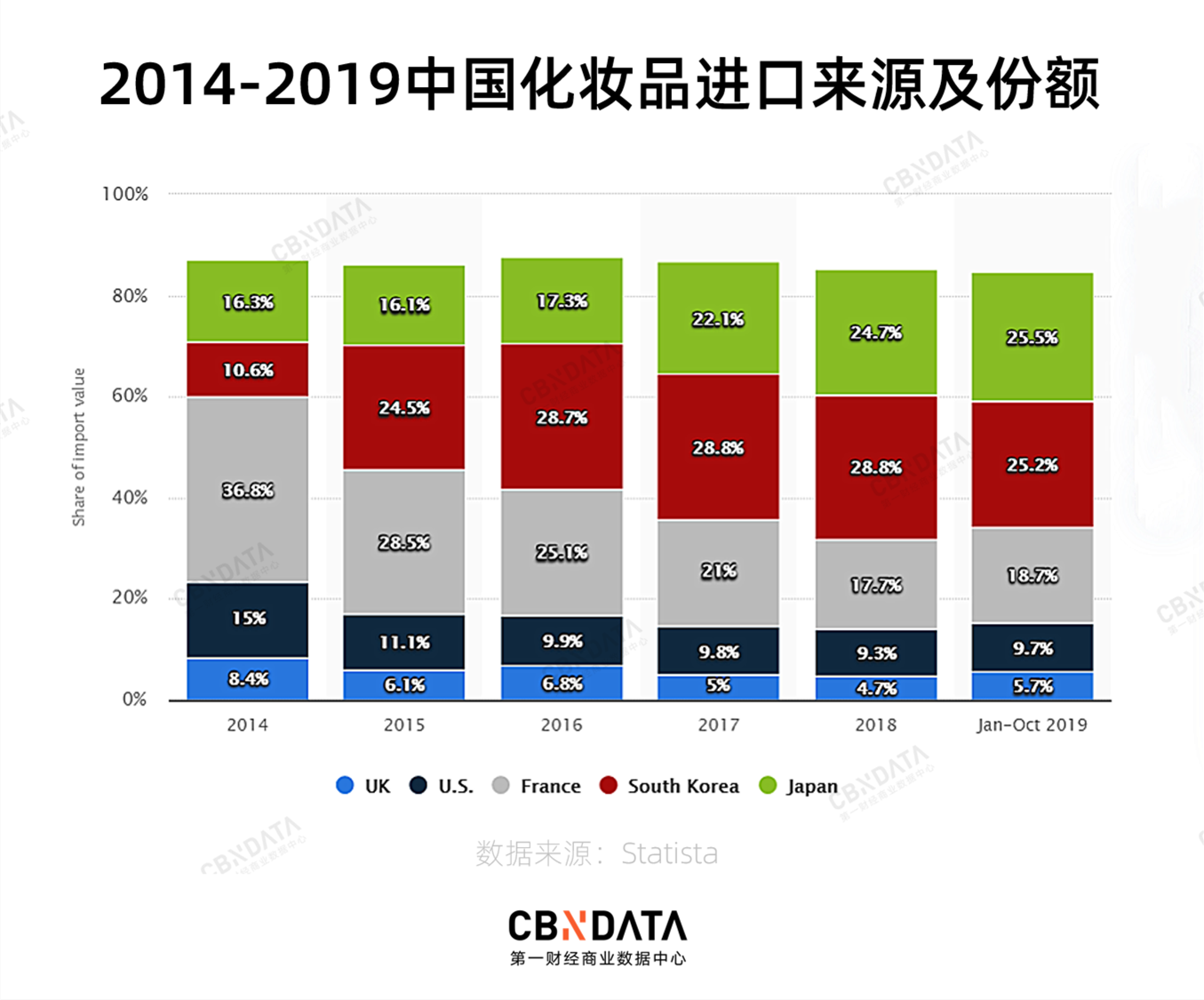

情况并没有那么乐观。根据Statista的统计,截至2019年10月,日本已经反超韩国,成为中国最大的化妆品进口国。

但韩妆对中国市场的依赖程度却在逐年提升。CBNData消费站根据公开数据统计,韩国化妆品对华出口增长率已由2015年的超100%下降至2019年的不到15%。与此同时,韩国化妆品对华出口的比重在2019年已升至46%。而同年占比排名第三的美国(第二为中国香港),比例仅为8.1%。

由于产品创新乏力、韩流文化对韩妆消费驱动力的下降,韩国化妆品在中国的市场份额正被其他国家挤压。

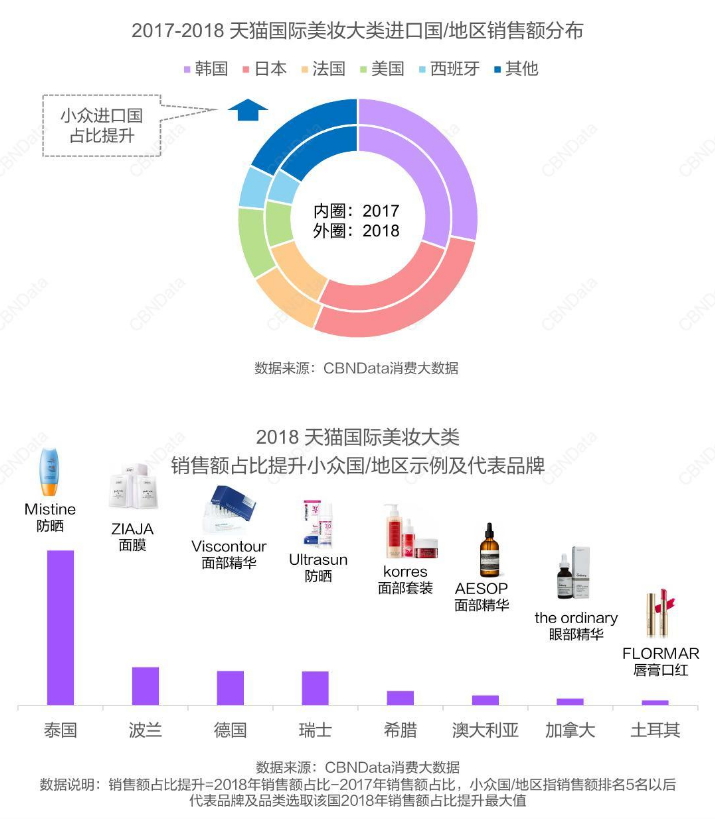

在中国进口韩妆增长率逐年下降的同时,西班牙、意大利等小众国家的化妆品进口正在逐年上升。CBNData《2018跨境进口消费洞察报告》显示,美妆类消费的小众进口国正不断扩大占比,消费者的进口美妆产品选择日益丰富。

而小众国化妆品的崛起,往往关联一二“爆品”的出现。例如西班牙美妆在中国的起势,主要得益于17-18年“安瓶”的盛行,MartiDerm、Sesderma等西班牙品牌名声渐响。今年6月,西班牙品牌ISDIN怡思丁在天猫防晒类目店铺热度top榜中力压安热沙、欧莱雅等品牌,还强势位列天猫店铺新品交易指数排行榜第一,毫无疑问又是一个小爆款。

每一个小众国化妆品崛起背后,都能找到代表产品|图片来源:CBNData《2018跨境进口消费洞察报告》

老牌化妆品牌们,则通过不断推新,持续给市场带来新鲜感。雅诗兰黛在2019财年业绩回顾时指出,集团2019年30%的销售额都来自新品。最近欧莱雅集团也宣布,将在即将到来的中国国际进口博览会中首发至少100款新品。

但反观韩国,近年来已很少涌现深入人心的美妆产品了。Whoo后一到大促就专攻爆品天气丹背后,一定程度上也反映出产品推陈出新、造“爆品”能力的缺失。

以往由于韩流的风靡,韩妆单品或品牌的声量销量爆棚,多受到剧集、明星同款妆容的带动。如今,在韩流退潮的同时,如果韩妆还是不能在产品方面有所突破迭代,未来的境遇恐怕将更加严峻。

中国市场优秀的电商环境,以及转化能力突出的直播带货,给部分韩妆品牌带来了不错的“吸金”成绩。但是,好的市场环境并不能当“救命稻草”,关键还在于品牌自身的修行。

*注:本文中,如非特别标注,欧莱雅指“巴黎欧莱雅”品牌。