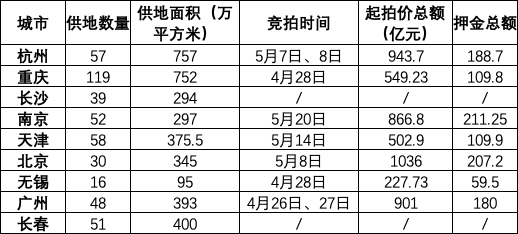

“两集中”政策公布之后,已经有杭州、重庆、长沙、南京、天津、北京、无锡、广州、长春9个城市交了第一批供地“作业”。

其中,长沙、重庆两个城市还未披露起拍价、竞拍时间等细节,另外7个城市第一批供地计划合计380宗,起拍价总额5027.17亿元。

以上7个城市第一批供地将在一个月内先后竞拍完毕,对于房地产企业来说,如果参与其中大部分地块竞拍就意味着需要准备近千亿押金,无疑将会考验企业的现金流抗压和排兵布阵能力。

已公布集中供地城市出让细节(来源:各城市规自委网站)

整理:未来可栖

另外,不同的城市,参与竞拍的政策也不一样。某家区域型房企投拓人士告诉作者,他们一方面要在短时间内测算公司核心区域哪些地块能拿,另一方面也在研究北京等城市的政策,为将来错峰、调周期做准备。

躺在“两集中”名单上的22个热点城市,未来同批次集中供地金额有望超过万亿。在短期内调集资金、进行投资测算、参与竞拍、集中开发营销,每个环节都会让企业面临很多现实问题:钱够不够?要不要拓展新的城市?操盘手够不够?同一阶段的竞品是不是多了?

由于企业规模、侧重城市、手握资金情况不同,各家拿地策略大相径庭。但业内人士担心,“两集中”政策之后,对于房企来说,资源也会向大城市、大房企形成集中。

01 拿地风险加大,优先级微变

以前土地竞拍保证金只是一道流程,但在“两集中”政策之后,不同城市的竞拍保证金条件不同,甚至会影响到房企的拿地布局。

例如,重庆、北京等城市要求房企拿出土地起拍价的20%来提前预约参与竞拍;而南京、无锡、天津等城市则要求部分核心地块的竞买保证金要达到起拍价的30%。而上海或将竞拍规则调整为一次性报价、取接近平均数模式,而不是一定比例的保证金。

某北京国企投拓人员对作者表示,“公司上下更偏好在杭州这种保证金比例更低、楼市表现更好的城市拿地,杭州57宗挂牌地块中,已经缴了十几个地块的保证金。”

一方面因为去年至今杭州的市场比较火热,另一方面也跟杭州比较宽松的土地竞拍保证金有关系。

目前公布“两集中”供地计划的城市中,杭州是当前唯一可以采取提前勾地的城市,即预公告阶段,可以地块起价的10%缴纳预约保证金(单宗地块最高收取5000万元),获取拍地资格。如果想以勾地方式参与57宗地块的竞拍,最高也就需准备28.5亿元,相比其他城市动辄百亿的保证金,杭州备受房企青睐。

“两集中”之后,房企内部通常会将不同城市划分优先级。比如长三角>京津冀>山东。考察的核心因素,一是市场,二是土地政策。

据媒体消息,有些“财大气粗”的房企已准备了充足的资金,某央企开发商仅为参加上海的集中供地,就调配了1300多亿资金,大有一种每块地都参与拿下的架势,而上海在2020全年的卖地额是2400亿元。

保证金比例是房企投资决策的重要参考之一,决定了拿地的成本支付节奏和资金使用排布。当代置业执行董事兼总裁张鹏对作者表示,杭州一直是土拍热度较高的城市之一,在限价的背景下,依然保持了非常高的参拍热情和溢价率,甚至自持率也成为非常重要的拿地砝码,客观讲,很多优质的房企也都扎堆杭州。

北京、上海在政策上调控房价的压力比较大,也会在土地方面体现出来。比如,30宗地中,有6宗将竞报政府持有产权比例。进入竞产权环节后,房企每次举牌,都在“送”掉一定比例的货值。对于5月8日当日的土拍情况,很难预测。

有北京地区房企反映,对海淀树村、朝阳金盏等位置优质、但性质是共有商品房地地块,带着想拿却纠结低态度。

图片来源:中指地主

同样地,上海的竞拍规则也是为了限住未来房价的上涨预期,但对于资金实力弱的中小房企,明显不太友好。虽然为了便于开发商资金调配,上海的土拍时间已经跟杭州和南京的时间错峰,但由于上海或将竞拍规则调整为一次性报价、取接近平均数模式,要求企业将接近全款地价提前存入相关监管账户。

这背后不仅代表了市场对上海土地重视程度,更说明了,要加入到上海土拍的竞技场,需要足够强的资金实力。目前的供地形势,更有利于具备强大资金实力的头部房企“all in”。另外,房企准备自有资金,进入竞拍环节只是获地的门槛,最后还要看房企报价的运气。

中小型房企在上海市场生存的压力无形中增加了。

相反,龙头房企不在核心城市的投拓人反而变“佛系”了。某TOP5房企投拓人告诉作者,之前他从北京被调到山东,目的是“支援地方”,多点开花,帮助这两年市场不太好的山东做更好的决策。但“两集中”政策之后,由于山东的济南、青岛都还没有公布具体计划,而北京抢先一步,所以目前整个华北区的资源都向北京倾斜了,山东市场反而反应平平。

02 小房企拿不到地,大房企招不够人

其实,从今年第一季度各梯队拿地情况也可窥见出一种“强者恒强”的趋势,来自券商数据显示,2021年第一季度,龙头房企拿地金额同比上升14%,成长型房企同比下降16%,中型房企同比下降21%,龙头房企整体拿地金额提升最多。可以说强者通吃进一步压缩了中小房企的拿地空间。

严跃进提出,从中小企业拿地来说,依然还是偏悲观,至少不会简单认为这个政策是利好此类企业捡漏或拿地的。所以中小企业还是需要采取联合拿地的方式进行,否则压力会很大。

但龙头房企依然有自身的焦虑。2020年资产负债率维持在18%、属于行业低位的“绩优生”万科,在业绩会上也表达了对于两集中到来的压力。董事会主席郁亮在业绩会上表示,万科并不追求过低的净负债率,如果有的时候出现轻微下跌,是集团为了等待机会;如今年土地集中供应的问题,对于资金要求很大弹性,如果资金方面没有弹性,面对集中供应土地将面临很大压力,所以18%的净负债率有可能是等待市场变化的机会。

无论如何,“两集中”下,几十家房企抢地让和谐拿地局面不再。一中小房企管理层无奈表示:希望集中供地是谋求价值发展,寻求低价获地,而不是红海厮杀。但公司未来更多的注意力还是会不得不放在非集中供地的机会中。同时也在积极寻求多种形式进入城市,包括招拍挂、产业协同获地、收并购或者合作开发等多元化模式。

大房企的优势不仅体现在它们拥有更多的钱、更低的资金成本、更全国化的布局、更多样的拿地方式,在“人才”方面,大房企也具备优势。

某年销售额近3000亿的TOP10房企北京区域营销人对作者表示,为了应对新政,集团人手确实存在不够的状况,投拓、营销端的岗位,各家企业都在招人,自己目前的状态就是工作节奏加快、工作量加倍,“以前是一段时间内,一个人跟踪一块地;现在可能一个人同时推进几块地,部门一共20-30块一起推进。”

一年只有3个时间节点供地,土拍的高峰期更加明显,也意味着将来开盘也会同样出现高峰。

整体来说,即使是迸发出了新的人才红利,房企管理层是整个链条中最焦虑的人。某房企管理层对作者表示出对一线员工工作的担忧:新政导致投客研和营销工作量加大,有可能导致工作粗枝大叶,甚至有错拿土地、行销受困的风险。这也是房企遇到的普遍问题,需要企业有多维度的应对之策。

土地红利下降之后,拿错地拖累企业的现象增多,举例来说,企业去年赚了50亿,但土地资源消耗完了,那今年,就需要重新拿地,可能直接把未结算的50亿都用掉,不仅原来的利润没有“落袋为安”,还要承担更多的负债。如果这个时候,撞上市场行情的“黑天鹅”,多年努力毁于一旦不说,还会深陷负债。

集中拿地出现后,对企业研判能力提出了更高要求,一些企业无形是在“走钢丝”的状态。张鹏提出:企业需要形成标准化管理动作、加大专业化人才密度。当代置业在职员中倡导一专多能,修炼通用能力、核心能力和专业能力,持续提高专业人才的密度,提高人均效能。这也是管理红利时代的核心内涵之一,一方面降低成本,另一方面提高效率。

03 房地产要开始内卷了吗?

业内人士判断,“两集中”之后,联合拿地的情况将会更多。

动用表外资金杠杆,一方面做大盘子,另一方面又可以借外部注水降低资金错峰压力。某销售额超2000亿的区域集团透露:公司在推动非金非银分供方合作,既引入资金,又不影响负债率、还能能增加现金流用来拿地,一举两得。

不过,围绕“谁来操盘”的暗中竞争也会越来越激烈。某2000亿级房企福州区投拓人表示,不管是自己拿的地,还是合作拿的地,“我们都要操。”

集中供地,一方面可以稳定预期,但另一方面,对于房企操盘者来说,意味着如果错过这一波,就要再等很久了。