在尼尔森日前发布的《中国城市快消零售大数据报告》中显示,截至2019年7月,快消品整体增速高达13.7%,其中,线上销售渠道增速为36%,线下增速为4.9%。

而在新零售概念盛行之前,2016年10月前的快消品零售线下市场增长率仅为1%-2%。这意味着,在新零售概念提出后的三年间,零售线下销售增速不降反升。

一方面是线下销售的增速不降反升,一方面是新零售从“风靡”到“唱衰”的巨大反差,这一点,在新零售主板业务生鲜领域的表现尤其明显。

风口上的生鲜新零售

从2016年10月新零售概念被提出发展至2018年,不足两年的时间,生鲜新零售的赛道上就已大咖云集,“拥堵”状况明显。

1、传统商超杀入新零售

永辉超市在2017年初推出“超市+餐饮+O2O”的新零售业态,以“超级物种(需求面积:300-800平方米、已进驻40家购物中心、今年计划开30家)”的全新形象与大家见面。永辉超市的用户基数+超级物种的新零售模式,一时间,超级物种风头无两。

曾有新闻报道超级物种3天卖出了一般日料店一年的销量,其当时的火爆程度可见一斑。

2、电商基因赋能新零售

时至今日,盒马鲜生依然是新零售行业的“领头羊”与“扛把子”,盒马鲜生的风向在一定程度上就代表着生鲜新零售的风向。

曾经,也是盒马鲜生的“案例”在先,让更多行业大咖与资本们看到了新零售的“可实施性”。

3、创业创新型企业尝试新零售

在新赛道上,永远不缺少创业型的“黑马”。

被称为“中国社区第一店”的生鲜传奇,在全国20个城市拥有1500个前置仓的每日优鲜,以及叮咚买菜、朴朴超市等等,这些闯进赛道的创新创业型公司,让生鲜新零售市场更加热闹。

传统与创新的交迭

巨头加持,新人不断,一路狂奔到2019年的新零售却突然陷入了一种集体“焦虑”状态。就在日前,超级物种北京朝阳中骏世界城店关店,这是北京门店首次关店。

在此前,上海的一家超级物种门店也在两个月前宣布停业。与超级物种一样陷入关店潮的还有盒马鲜生,今年6月,营业不足8个月的盒马鲜生昆山新城吾悦广场店宣布停业。

还有一个更“有趣”的事件,在开业当天客流量突破1.8万人次的地球港北京六里桥店在停业后,传统零售超市发在此地重新开业。可见,在新零售的成长旅途中,不仅有对新概念的磨砺,还有传统与创新的交迭与交战!

发展至今,“逼”着新零售褪去风口光环的因素有很多。

1、资本

在资本寒冬的2018年,生鲜新零售过的却是一个“暖春”。

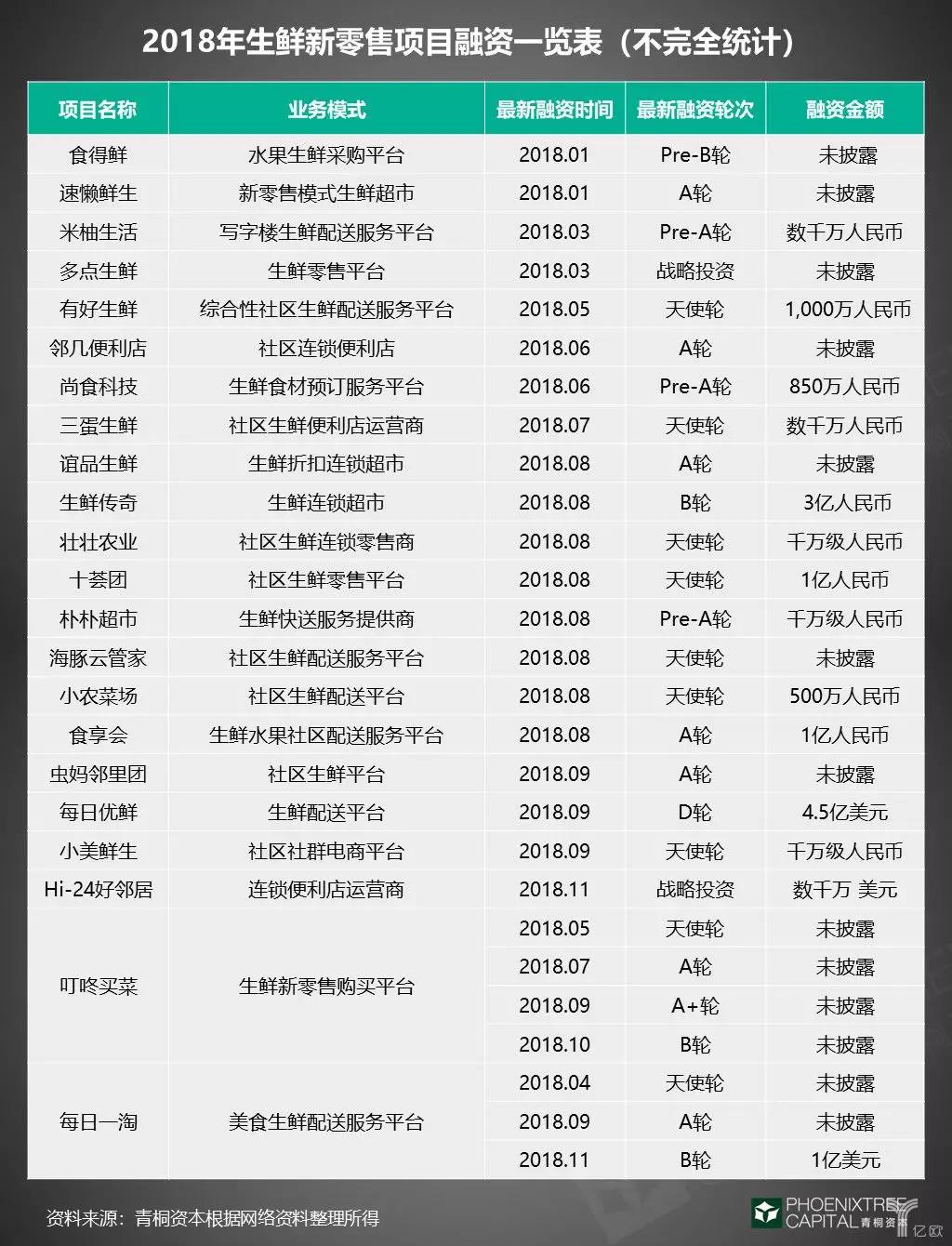

在青桐资本梳理的2018年度生鲜行业已披露的融资事件中,生鲜新零售约有22起,总数比重超过50%。资本的偏爱让生鲜新零售在2018年迎来了大爆发。

而永辉云创从永辉超市的剥离,却为资本视角下的新零售泼了一盆冷水。在品牌梯队,头部格局逐渐形成,行业版图初见雏形之时,此前加足马力想抢占先机的资本开始谨慎投资。新零售的资本寒冬才刚刚开始。

图源:青桐资本

2、技术

新零售模式对于很多传统商家来说,就是新概念的叠加,并且这些新概念的背后需要新技术的支撑,这也让很多传统商家对新零售望而却步——对模式很感兴趣,却最终止步于技术。

如何搭建一种场景让线下线下无缝衔接,如何利用数字化提升效率……新零售需要技术支撑,并且,这些技术每天还在发生着变化,不断地被优化。所以,没有技术,就无从谈生鲜新零售。

3、供应

售卖过期椰浆、韭菜农药超标、红肠菌群超标……从2018年开始,盒马鲜生就频频被曝出食品安全问题。就在食品安全问题的舆论风波还未散去时,盒马鲜生又因倒掉大量饭菜、海鲜、饮料等食品引发浪费争议,盒马鲜生对此回应“左右为难”。

提升品质,减少浪费,其实,归根结底,问题还是出在供应上。在生鲜新零售平台集体发力前端体验后,最终还是要回归到供给端建设上来保证前端体验。

4、市场教育

“有多少人天天去这样的高端地方买菜”,“新零售就是‘曲高和寡’”……像这样对生鲜新零售模式本身就存疑的消费者并不少。

盒马鲜生的地方首店开业时总免不了大排长龙,但当人们看过了“无人超市长什么样”,当新鲜事物过了“保鲜期”后,盒马鲜生的热闹程度确实还不及社区门口常去的传统超市。

这其中,存在一个市场教育问题,消费习惯的转变与养成需要一定的时间,市场教育需要一定的时间,但有的企业不一定“等得起”。

成功的新零售模型一定具备三大能力

盒马创始人兼CEO侯毅曾表示,2019年将是盒马的填坑之战。面对新零售这样的新业态,不只盒马,进入2019年,所有的生鲜新零售都必将经历一场填坑之战。

加入2019“填抗战队”,就必须具备填坑的三大基本能力,否则,连填坑的资格都没有。

1、前端的获客(流量)能力

盒马嫁接的是阿里的流量,超级物种转承的是永辉的消费基数,小象生鲜的背后有美团,7FRESH背后有京东……

在提到这些生鲜新零售时,就不得不提到在它们身后站着的“大佬”,这些“大佬”给予了它们先天的获客优势。

相对于“大佬”的品牌效应,这种转接流量的获客能力才是让创业型生鲜新零售平台最“羡慕”的优势。

2、执行效率的优化能力

站在消费者的角度,新零售的核心优势在哪里?不是其提供了一个相对高端的购物场所或是无人打扰的消费体验,而是一个高效的购物方式。

新零售的本质就是一个更高效的零售模式。

所以,自运营以来,各个新零售平台都在不约而同的不断“提速”,持续优化配货、配送等工作的效率。

3、后端的规模标准化供应能力

新零售的竞争力靠的是什么,短期是流量,中期是效率,长期则是供应。

以长远眼光看新零售,在拥有获客能力的基础上,高质量,且能够持续升级的供应链才是支撑其长足发展的关键,更是企业实现规模化、连锁化、标准化经营的关键。

未来新零售竞争主方向

2017年至2018年间,是新零售的布局期,阿里、永辉、京东、腾讯、苏宁等大咖在这两年大刀阔斧地挺进新零售,规模化扩张。

到了2019年,新零售迎来的是洗牌期。在这一年,各个新零售平台开始更加深刻地审视模式,或被动或主动地一边“填坑”,一边发展;一边保命,一边成长。接下来的新零售行业,依然硝烟弥漫。

1、线上配送速度

超级物种在去年广州首店开业时,动用了无人机配送,最快可以15分钟送达消费者手中。该店也是全国无人机配送试点合作的第一站。盒马鲜生也在去年发力即时物流,实现“分钟级”配送。

还有天猫超市的“一小时达”,每日优鲜的“一小时内送货上门,24小时全天候送货”……

在新零售的变化中,总少不了物流的作用。在新零售崛起的这三年,新零售与物流不断“相互成就”,新零售成就了让外国人惊叹的物流配送速度,不断提速的物流配送也成就了发展中的新零售。

2、线下无人零售

数据显示,2017年国内无人零售市场规模为197亿元,预计到2020年,这一规模将增长至657亿元。尽管近两年京东无人超市与无人便利店,阿里淘咖啡,以及“网红”缤果盒子等无人零售均表现平平,但是,却并不意味着无人零售的陨落。

针对如今的发展现状,业内人士指出,无人零售是一个短期不可高估,长期不可低估的行业。

3、技术加码供应链改造

阿里的达摩院,腾讯的研究院,还有京东对人工智能与大数据的深度布局……这些互联网巨头对于新零售的探索不仅在于场景搭建,还在于技术的应用,这些技术,还将被用于对供应链的改造上。

未来的供应链改造,将从物联网、区块链、人工智能等技术角度进行突破,被数字化赋能的供应链也将是新零售竞争力体现的焦点。

参某说

新概念充斥的新零售命题为零售发展找到了一个新方向,也为便捷生活场景找到了新入口。

而如今,当新零售门店接连停业,当行业被解读为集体陷入焦虑,新零售又成为一个“看起来很酷,但不赚钱(烧钱)”的行业,这让新零售一时褪去了耀眼的光环。

这背后的原因很多,有模式本身还有待打磨,有市场还需要再教育等等,但是,这并不影响,去除泡沫之后的新零售市场依然向好,且将以更健康、更稳健的姿态发展。至于谁将成为最后的赢家,坐稳行业“头把交椅”,各凭本事!