编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

这家仅成立10年的年轻房企,过去一年经历了一场巨大的人事变动。

2020年3月,原本就职于中南置地的明星经理人陈凯在公司年会上留下了一段寄语“迎着光,不要慌,不要急,往前走”,便接过了新力抛出的橄榄枝。

而新力这匹黑马,在短时间内完成资本市场华丽转身后,需要一位在业内拥有成熟经验的职业经理人。

从华润置地上海公司总经理到龙湖地产运营总经理,再到复星地产总裁、阳光城总裁、中南置地董事长,陈凯在业内打拼了超过25年。

一步步从区域公司总经理攀升至董事长的职位,这是一个职业经理人的顶峰。但他并不安于现状,在完成短期目标后,总是追求新的挑战,他觉得新力是可以让他大展拳脚的理想目的地。

新力开出了联席董事长与总裁的职位,让陈凯从一位职业经理人变成为事业合伙人,“带资进组”的陈凯与创始人兼老板张园林共同担任董事长。

51岁的陈凯与44岁的张园林成了“好兄弟”,被一些媒体称为“刘备与诸葛亮”、“苻坚与王猛”组合,这个时候,大家都觉得年轻的新力或许能在他手上完成蜕变。

古语有云:人才难得而易失,人主不可不知之。

仅仅6个月后,双方分道扬镳,陈凯用“忙,特别忙”总结了这短短半年的新力时光。

在疫情与行业政策的影响下,陈凯十分擅长的规模变速在三道红线下遇到了瓶颈,新力作为黄档企业,每年有息负债规模增速不能超过10%。

传闻中“2022年达到行业前15,2500亿销售额”的对赌协议,似乎是离开的主因,约定的奖品便是新力股权。

截至2020年12月31日,新力合同销售金额约1137.3亿元,同比增长24.4%。据观点指数发布的2020中国房地产销售TOP100榜单,行业前15名的门槛已经超过2300亿元,2022年肯定将更高。

除了“新人”陈凯的离开,陪伴公司多年的“三号人物”副总裁佘润廷也在5月份时请辞,回到协信担任总裁。

陈凯与佘润廷的离开,给新力管理层留下了一道巨大的权力真空,在年初业绩会时的“三结义”如今仅剩下老板张园林一人,兼任董事长与总裁。

人来人往后,新力还是新力,但又不是那个新力了。

上市一年

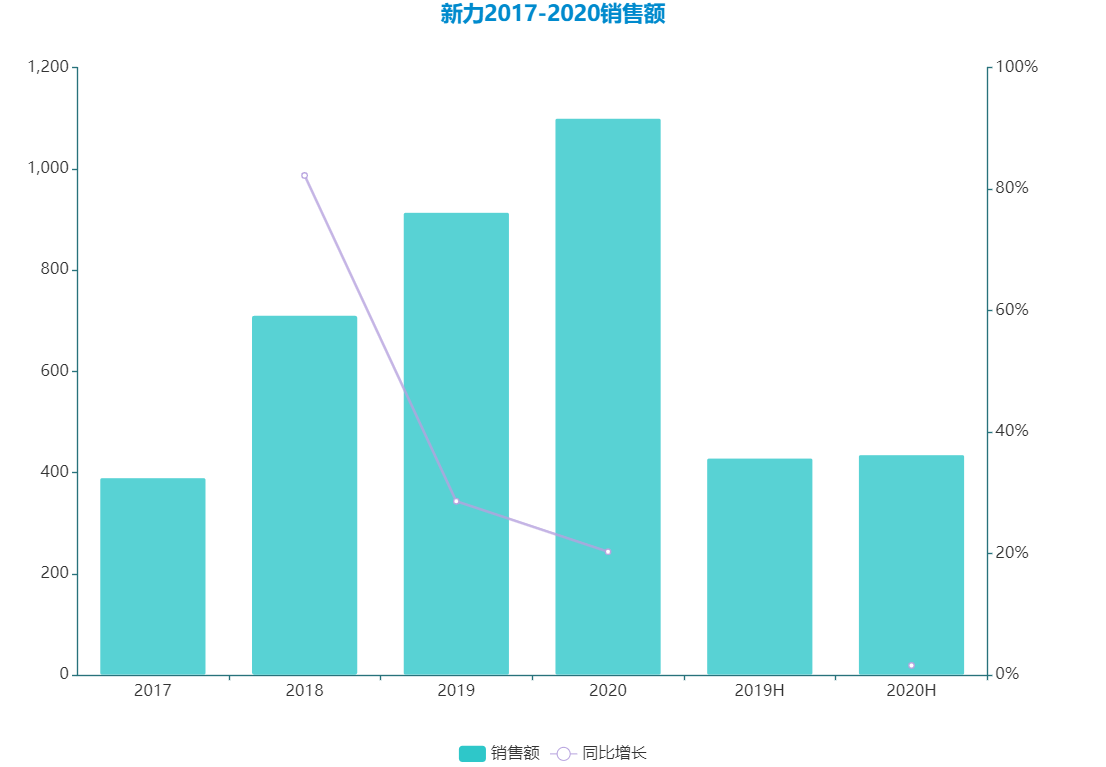

新力在2019年12月15日正式登陆港交所,开盘价为3.98港元/股。

2020年,新力股价走势趋于平缓,52周内最高报价4.55港元/股,最低报价3.48港元/股,上下波动不超过0.5港元。

资本市场上的稳定表现,也体现了新力2020年整体业绩表现。对于一家销售额近千亿的房企来说,新力褪去了“黑马”成色,这一年没有太多“惊喜”。

年初业绩会上,刚刚履新的陈凯给出了2020年销售增长20%的目标。

新力控股2019年合约销售额914.2亿元,若按照计划中的20%目标,2020年全口径销售额要突破千亿,达到1100亿元左右。

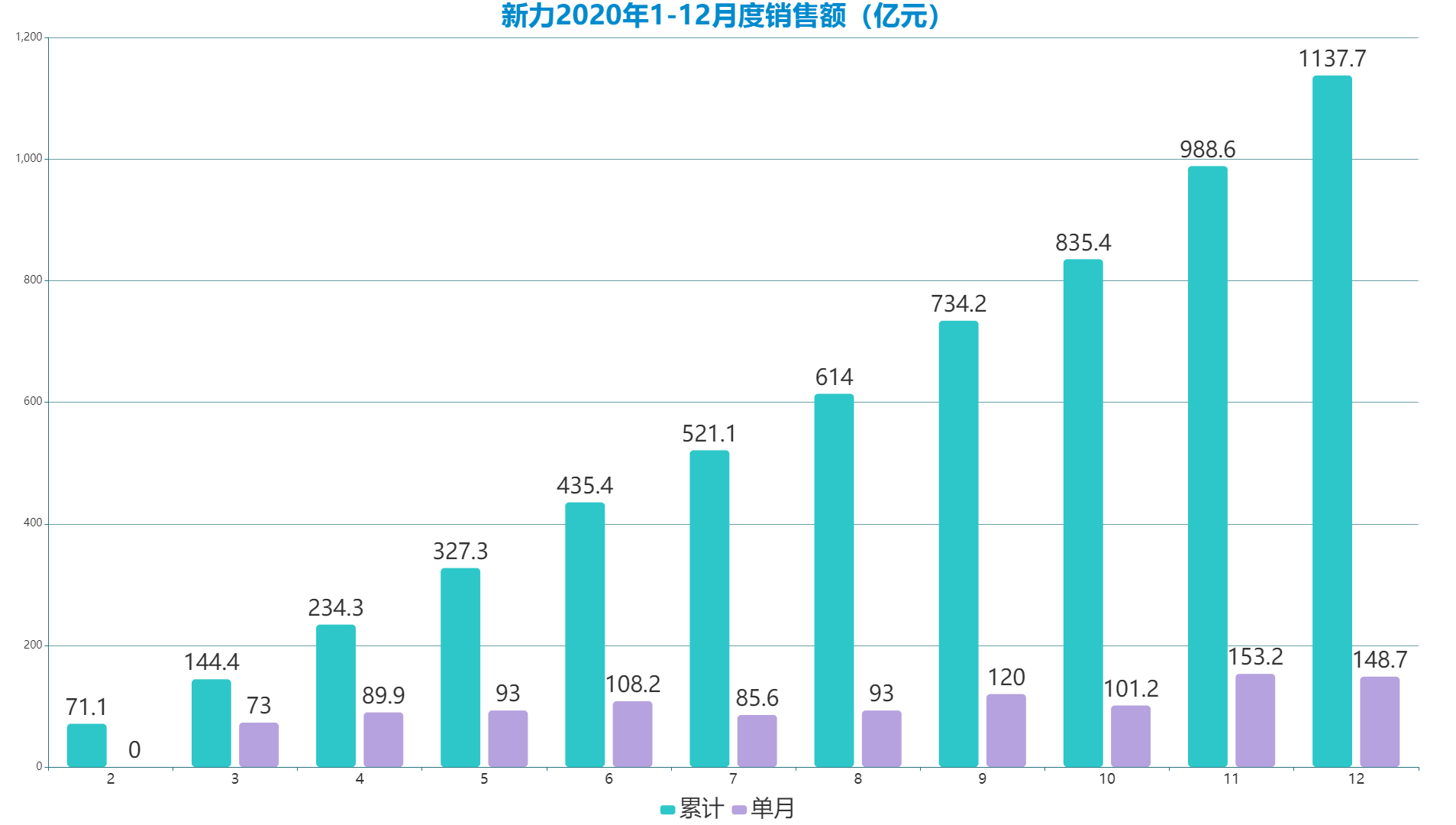

据新力销售简报披露,2020年,新力控股及附属公司连同合营企业和联营公司的合同销售金额约1137.3亿元,合同销售面积约803.76万平方米,平均销售价格为每平方米14150元。

数据来源:企业公告、观点指数整理

上图可以看到,从2018年时超过80%增速,下滑到2019年近30%,再到2020年的20%,新力增长速度回归到了行业平均水平。

2020年是不平凡的一年,疫情与政策变化让每一家房企都背负着不小的压力。2月份则是受疫情影响最严重的一个月,新力在前两个月合计销售额仅71.1亿元,比起接下来的每一个月都要少。

过去,不少房企业绩的一大特点便是上半年松下半年紧,而开年一般是房企重新调整和规划全年的时期。2020年受疫情影响更是加重了这种现象,新力便是典型之一。

数据来源:企业公告、观点指数整理

从单月销售额变化中可以发现,中报截止前的6月份有明显增长,下半年则从金九银十进入冲刺期,终于在11月份达成了单月销售额新高153亿元,减少了最后一个月的压力,只需要完成112亿元即可达成1100亿元的目标。

值得注意的是,2020年上半年,新力位于江西省大本营的应占合约销售额占比进一步下降,约莫40%,较2019年末下降了近15个百分点;而粤港澳大湾区的销售占比下跌至15.5%,相较2019年末下降了近9个百分点。

大湾区与江西省作为新力两大重仓区域,占比同步下调意味着新力的城市战略规划做出了很大调整,这部分差额便由异军突起长三角区域承担,同时这也是陈凯最熟悉的战场——张园林引入陈凯的一大原因,因其在长三角拥有成熟的经验、人脉与资源。

纵观上半年,新力合共从公开土地市场拿下了22宗地块,总规划建筑面积约为230万平方米,归属于新力控股的权益建筑面积约为170万平方米,对应的权益土地价款约为92.945亿元。

其中,长三角区域占比超过了半数,达到12宗,且均为杭州、苏州、无锡等竞争激烈的主力二三线城市。

陈凯曾表示,未来三年新力增长靠深耕来实现,不会进入新的城市,希望在已经进入的12个城市,依靠深耕能力精准获取土地;与此同时,在长三角和江西省尝试下沉至三四线。

未来路线选择上,陈凯走回了当初中南置地时期的成长路径,就是下沉三四线。

当然,新力不会放弃大本营江西省,被渐渐放下的便是大湾区了,从业绩贡献第二直接掉到了末尾,甚至不如长沙、武汉的华中华西区域。土地市场表现同样如此,仅在大湾区收获了一宗地块。

新力在大湾区的主战场便是被誉为深圳后花园的惠州,承接深圳外溢的住房需求,但要面对着碧桂园、佳兆业等粤系房企的竞争,根基尚浅、没有品牌积累的新力,并没有太大优势。

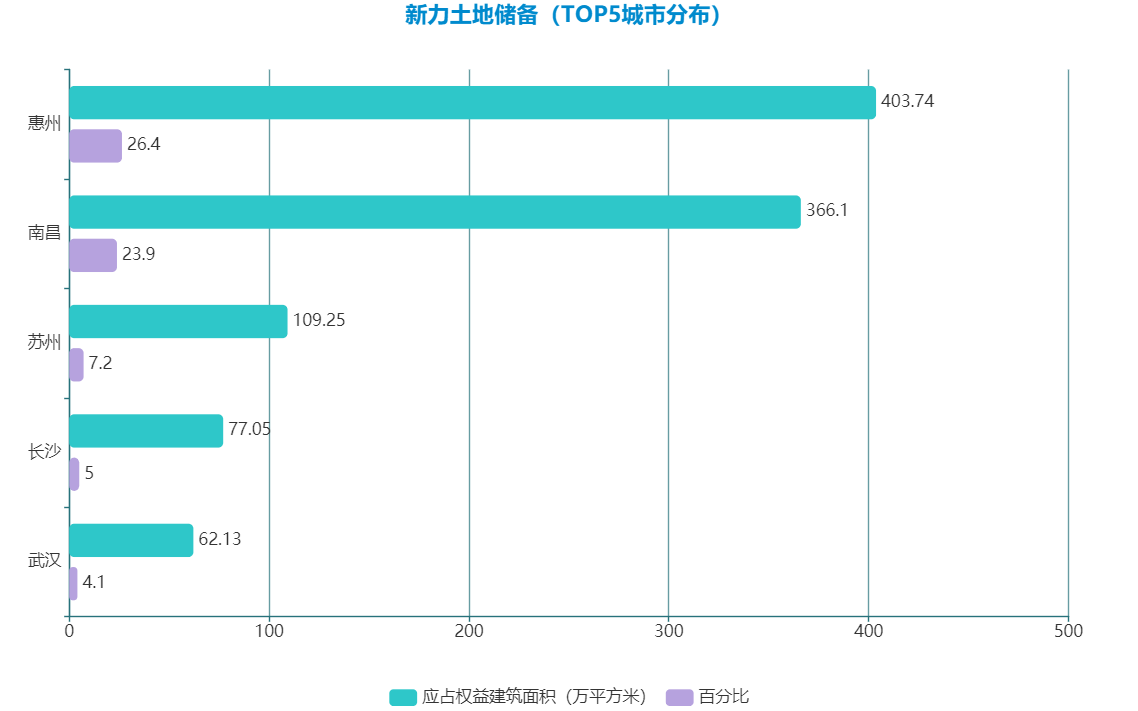

目前,新力位于惠州的土储已超过发家地南昌,成为了第一重仓城市,如何灵活运用好这部分土地储备,对新力而言至关重要。

数据来源:企业公告、观点指数整理

截至报告期末,新力应占权益土地储备达到了1530万平方米,其中江西省占比32%、大湾区占比31%、长三角占比20%。按照新力前11月销售均价14078元/平方米计算,目前权益土地储备货值大约在2150亿元。

不过,考虑到权益较低的土储均位于地价较高的长三角,而权益较高的江西省,地价和土地市场竞争相对没那么激烈,虽然应占权益土地储备货值并没有那么高,但足以辅助新力完成近两年达成20%的增长速度。

财务管窥

产品与规模是房企无法跨越的鸿沟,先做大还是做强在如今看来显然是一场悖论,无论是做大还是做强都是一种独特的能力与核心竞争力。

在张园林的企业哲学里,“产品”一直是那颗无人能碰的朱砂痣。

数据来源:企业公告、观点指数整理

半年报显示,新力上半年实现收益约87.03亿元,同比增长24.6%;毛利约26.30亿元,同比增长13.8%;净利润8.71亿元,同比增长76.2%;归母净利润8.22亿元,同比增长83.1%。

从上述图表中不难发现,新力每一年的业绩都有一个较大幅度上涨,2020年上半年的收益便已经超过2018年全年,主要源于新力高速增长的销售额和房地产结转收入的滞后性。

一个明显的迹象是,整体收益增长了24.6%,净利润和归母净利润却大幅增长近8成,这首先得益于上市后的财务费用管控,另一个不得不提的是收益结构的变化。

据悉,新力的收益产生自物业销售、向独立第三方提供项目管理及其他咨询服务及投资物业租赁。其中,约96.6%(2019年同期:99.1%)收益来自物业销售,约3.4%(2019年同期:0.9%)来自项目管理及其他咨询服务及投资物业租赁。

利润率高的项目管理咨询费和租金收入占比快速提升了2.5个百分点,具体而言,项目管理咨询费在2020年上半年达到2.88亿元,而2019年同期仅为5656万元,净增长了2.3亿元。

这部分收入源于合作项目的操盘费用,且新力2020年销售权益的比例约为50%,相较往年继续有所提升,这部分收入或能进一步增加。另一方面,2020年拿地的权益比例约70%左右,这一比例提升有助于操盘项目的增加,帮助公司回流利润。

数据来源:企业公告、观点指数整理

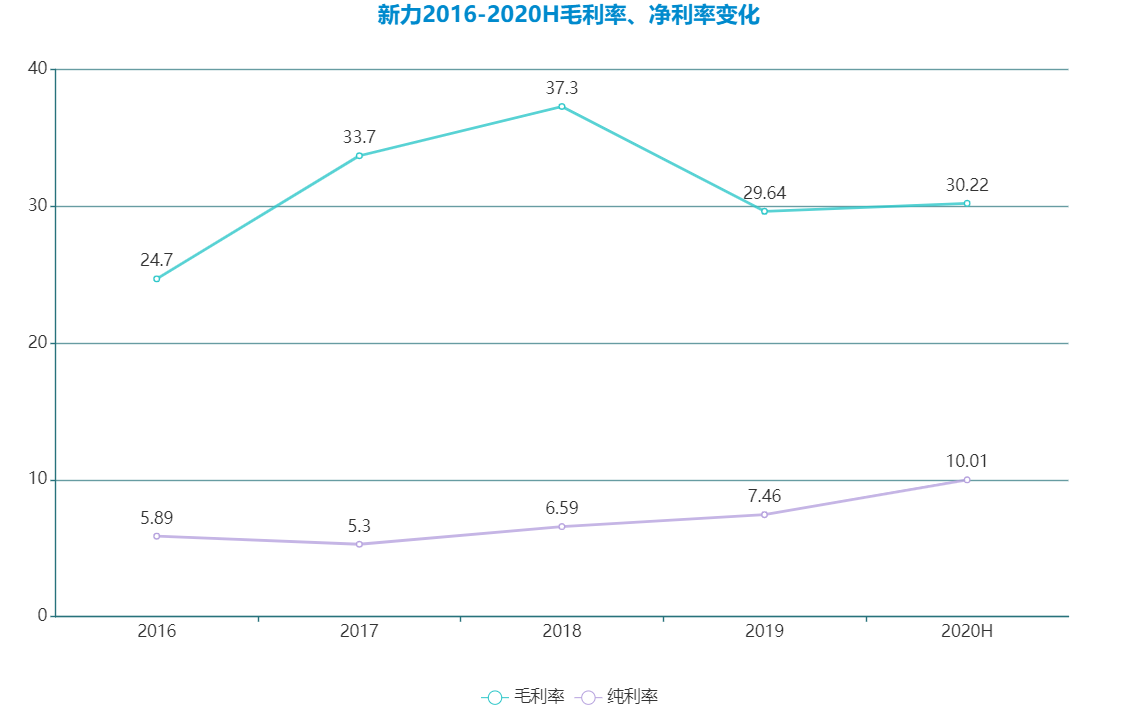

毛利率与净利率的波动,或许更能体现新力近年来的管理上的改变。

行业毛利率下降已经成为一个大趋势,土地市场上的竞争与博弈愈发透明,两者之间比拼的甚至是小数点后的利润力差距。

从2016年24.7%上涨到2018年的37.3%,再逐步下降到如今的30%左右,新力的毛利率在行业内处于中上游水平,“黑马”房企规模加速扩张之后固有的低毛利弊端,并没有体现在新力身上。

产品力便是新力的一大倚仗,在江西大本营,没有限制销售价格的产品,新力往往能卖出较高溢价。

然而,新力仍然是一家成立10年的“新公司”,品牌积累优势有限,在江西省内或许仍可维持一定的溢价能力,但在惠州这种较新的地方,不仅溢价困难,去化有时候也会成为难题。

后千亿征途中,新力如何在其他地方搭建出如同江西省内的影响力,仍需努力。

新力首席财务官许进业对未来走势做出了判断:“未来预计毛利率还是会降一些,整体来说还是会比行业平均水平好一点。”在并购和旧改上的项目,新力也在努力参与,这部分毛利率较高的项目会改善下降的趋势。

另一方面,新力纯利率每一年都有上升,从过去的5%达到了2020上半年的10%,其中离不开的便是公司对三费的管控。

其中,销售及分销开支总额占集团收益由2019年同期约5.0%减少至上半年期间约4.2%,行政开支总额占集团收益由2019年同期约3.7%减少至上半年期间约2.8%。

此外,财务成本由2019年同期2.94亿元下降至上半年期间的人民币2.87亿元,减少约2.4%,主要是由于贷款及借款利息、合约收益产生的利息开支和利息资本化的综合变动所致。

数据来源:企业公告、观点指数整理

值得一提的是,对应的融资成本却较2019年末上升了0.2个百分点,达到9.4%,这对于一家刚完成上市的房企而言,并不多见。

房企登陆资本市场的主要原因之一,便是从公开市场筹集现金以改善公司债务结构,用更多低息债务例如银团贷款、ABS、美元债等,取代此前成本高昂的融资。

2020年3月份,新力发行了上市后首笔美元票据,规模2.8亿美元、利率11.75%;6月份,第二笔美元票据规模2.1亿美元,利率10.5%;10月份,第三笔美元票据,规模2.5亿美元,利率9.5%。

从美元票据的利率变化可以发现,新力近一年内达成了近2个百分点的融资成本下降。随着通道的进一步打开,融资成本降低未来或许能迎来转机。

以上半年数据统计,新力剔除预收款后的资产负债率为76.2%(总资产和总负债双向剔除预收款),超过三道红线规定的70%——这是新力唯一一条踩中红线的地方,未来加快结转和销售回款率的话,或许能进一步下降。

另一方面,新力年报中净资本负债比率所采用的是债务总额减现金及银行结余除以期末权益总额的计算方式,其净负债率大幅下降至如今的66%,低于规定的100%,暂且不论剥离子公司出表和少数股东权益等问题,至少在短时间内摆脱了红线的困扰。

此外,2020年上半年即期有息债务余额约为126.69亿元,现金及银行结余为177.43亿元,如若不包括受限制现金及已抵押存款的现金则为132亿元,两者的现金短债比均超过规定的1,尚能覆盖即期债务的偿付。

面对“三道红线”和愈发收紧的融资市场,许进业认为,“三道红线”等融资端管控对新力影响不大。

离合陈凯

新力2020年围绕着管理层和区域架构进行了一系列大刀阔斧的改革,一切都离不开陈凯这位关键人物。

从9月份离任时的双方表态,能看出些许端倪。

陈凯不是诸葛亮,张园林也不是刘备,新力称“陈凯需要更多时间聚焦于个人事务”,之后便挂印而去。

双方平和分手,新力对陈凯的工作表示了感谢,并透露“在任期内所设定的组织和机制将继续沿用”。

“千金何足惜,一士固难求”,张园林公开表达了两者间的兄弟之情,这种直接的描述于过往并不多见,或许也是这位75后年轻创始人独特的表达方式。

正如离开中南所表现的那般,陈凯已经成为了新力合伙人,其持有的数家地产股权投资公司与新力和中南都还有所绑定。

陈凯在离开之前给新力留下了一条通往2500亿的“道路”,所仰仗的便是过去4年率领中南置地完成10倍销售额增长的“捷径”。

首先,新力最显著的改变便是加强了与资本市场间的沟通。举个例子,自陈凯加入后的3月份开始,新力便开始逐月披露每个月的销售成绩。

此前,从2019年12月份上市到2019年度报告出来前,新力除了必须要披露的发行人证券变动月报表以及上市发布的那批公告外,没有发过任何一条关于公司基本业务的公告。

其次,陈凯带来了许多自己过往的部下和业内高管,新力这个年轻的“千亿黑马”也让职业经理人感受到了新的活力,正是这部分人才的加入,填充了新力的管理缺口,夯实了中层领导结构。

其中,原卓越副总裁徐春成为新力深莞惠区域董事长,原融信广州城市总吴昊成为新力广州区域总经理;原中锐地产总裁胡俊任新力杭州区域总经理;原青特置业总裁汤义龙担任新力集团营销负责人。

有趣的是,陈凯随后加入的便是好友徐春曾任职的卓越。

而陈凯离职之时,张园林率先稳住了这帮刚刚加入公司不久的职业经理人团队,“公司已与核心高管一一沟通,现有的人事团队保持稳定”。

除了在用人上积极引进外援,陈凯对于整体组织架构也遵循了中南置地时期的企业架构。最大的特点是保持组织扁平化,每个公司直接向集团汇报,缩短业务决策流程,提高组织决策效率。

佘润廷回到丰隆接手后的协信大展拳脚,陈凯也加入了卓越继续着他的合伙人梦想,年轻的张园林则率领着新力继续前行——人来人往中,新力完成了一次转身。

陈凯在一次论坛上谈到,大器晚成比少年得志更有效,大器晚成对企业、对个人都一样。

“慢慢做,不要太着急,一个行业是需要累积的。”这句话对10周岁的新力来说,同样适用。

细细的红线 | 在理智与疯狂之间,只有一道细细的红线。