2020年,大环境的变动在各个领域引发连锁反应,作为消费市场的重要部分,服饰行业也弥漫着诸多不确定因素。

从去年3月开始,Zara、H&M、Gap、Guess等国际快时尚公司接连关店,国际市场不容乐观。但从国内市场来看,情形似乎没那么坏。

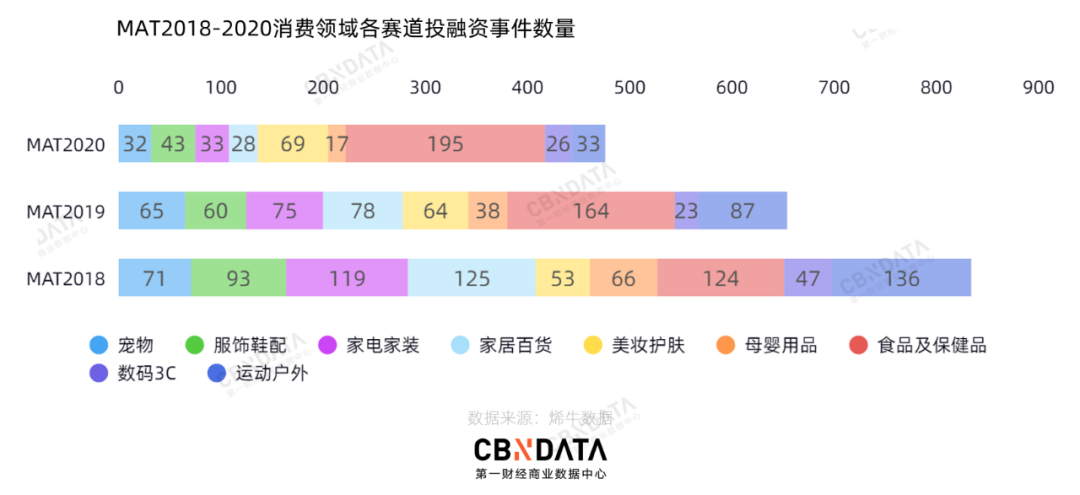

烯牛数据显示,在消费市场整体的投融资数量下降25%的前提下,深受线下市场影响的服饰鞋配却成为了受到影响最小的赛道。MAT2020服饰鞋配赛道的投融资达43起,虽然相较2019年有所缩减,但在整体赛道投融资数量减少的情况下,服饰赛道在整个消费领域的投融资占比几乎没有变化,稳定维持在9%左右。

不过,资本相对来说更为谨慎。2020年,服饰鞋配品类出现了更多B轮以后的融资事件,这意味着,资金更倾向投向于少数已经成长起来的中型公司,以应对当下尤为不确定的市场境况。

2020年,国内的服饰鞋配行业还有哪些新兴动态?这背后又隐含着哪些原因?CBNData消费站基于投融资动态,从快时尚跨境电商、贴身衣物、小众文化(包括二次元、潮牌等)、定制服饰四大热门元素入手,厘清该赛道的年度脉络。

本土快时尚品牌崛起,跨境电商平台加速圈地

受严峻的海外疫情影响,2020年国际快时尚品牌掀起退出潮的同时,本土快时尚和跨境电商平台正在吸引资本的注入。

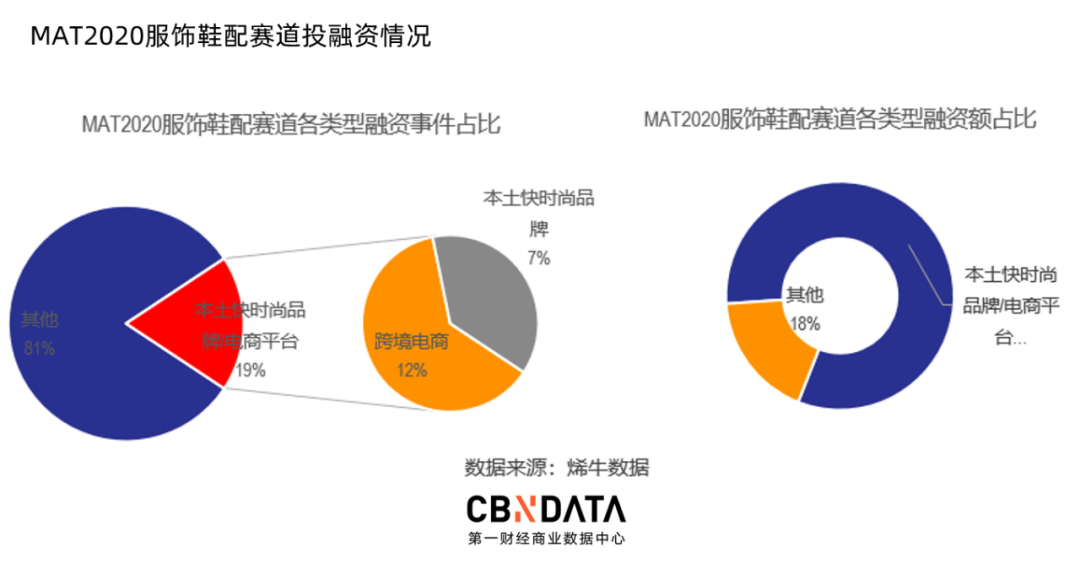

根据烯牛数据,发生在本土快时尚品牌/电商平台的融资一共有8起,涉及到TAKA Original、SHEIN、全速在线、Urbanic、Urban Revivo5个品牌,占服饰鞋包赛道整体约19%。已披露融资金额达54.7亿元,占服饰鞋配赛道整体的82%。其中,快时尚跨境电商的融资规模高达54.6亿元。

如果以快时尚的标杆性公司Zara作为对比,SHEIN、Urban Revivo、Urbanic这几家公司在Zara的模式的不同层面进行了优化,包括供应链反应速度、市场选择、线下门店设计等,这也是他们受到资本青睐的原因。

在以SHEIN、全速在线为代表的快时尚跨境电商平台,本土品牌的供应链优势尤为明显。以两轮融资均达上亿美元的快时尚跨境电商品牌SHEIN为例,《晚点LatePost》曾解析过这家公司的模式,通过整合互联网服饰热点信息、快速试验大量款式、简化款式设计等环节,SHEIN将打样到生产的流程缩短至最快可以7天完成,比Zara最快的时候还少7天。

图片来源:SHEIN官方知乎账号

根据亿邦动力网报道,其背后依托的是中国强大的服饰生产制造能力,加上不计投入的全球即时配送。在后端,SHEIN保证快的方式是对供应商提出更高的要求,如“现货40小时内发货,备货5天内发货”(业内备货的平均交货周期通常为15至20天)等。

强大的供应链优势为SHEIN带来了惊人的业绩。2020年SHEIN营收接近100亿美元(约合653亿人民币),这也是该公司连续第八年营收实现超过100%的增长。

而以UrbanRevivo、Urbanic为代表的线下品牌也加速了走出国门,快速占领海外市场。以MAT2020期间完成两轮融资的Urban Revivo(以下简称UR)为例,早年间凭借背靠东莞深圳的供应商资源,靠着“店铺够大,产品够丰富,价格实惠,更新够快”的策略,成为了“中国版Zara”。

近年来,UR开始进军海外市场,延长品牌的生命周期的同时,也将品牌定位从快时尚变成了快奢时尚,在门店升级、零售渠道等方面全方位提升品牌调性。

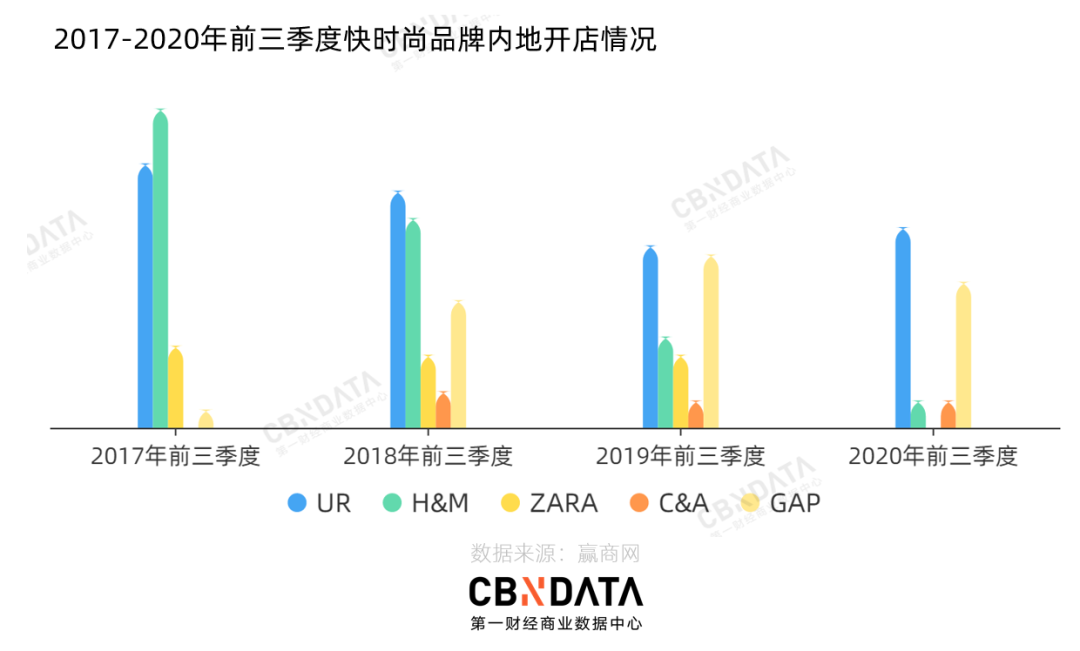

据C站统计,除了2017年前三季度外,UR近年来开店数都多过ZARA、H&M等老牌欧美快时尚,在新加坡、英国和泰国都有分店,扩张速度惊人。而新开的门店,UR开始在门店设计上下功夫,致力于让消费者在尚未触摸到产品之前,就对品牌产生先入为主的高端印象。

2019年,UR销售额已经超过了50亿元人民币,虽然只为H&M集团在中国内地的销售总额的一半,但已经相比GXG母公司慕尚集团高出13亿,算是本土快时尚品牌中的佼佼者。

从投融资动向不难看出,国内新兴快时尚品牌借助出海和消费升级的市场机遇已经开始加速“圈地”,正如TAKA Original投资方暴龙资本创始管理合伙人李峰曾表示,中国制造业产能以及中国原创品牌的全球化输出是一个长期而稳定的趋势,国内品牌有望在未来获得更大的发展。

宅家需求猛增,新锐内衣品牌借势起飞

2020年谋求安全感也成为消费者一种不可忽视的消费心情。例如疫情期间,薯片、牛奶(而非植物奶)也成为了美国消费者大量购买的产品,国内则是以方便面为代表的方便速食。

而这种心理反映在服饰上,便是对适应宅家需求贴身衣物的热捧,其中包括内衣、家居服、运动服等。瑞典H&M公司俄罗斯市场负责人阿尔图尔•卡西莫夫认为,今年对内衣和家居服的需求旺盛背后的原因在于:“在这段对所有人来说都不简单的时期,人们在家里与家人们一起寻找舒适和平静,因此内衣和家居服非常紧俏。”

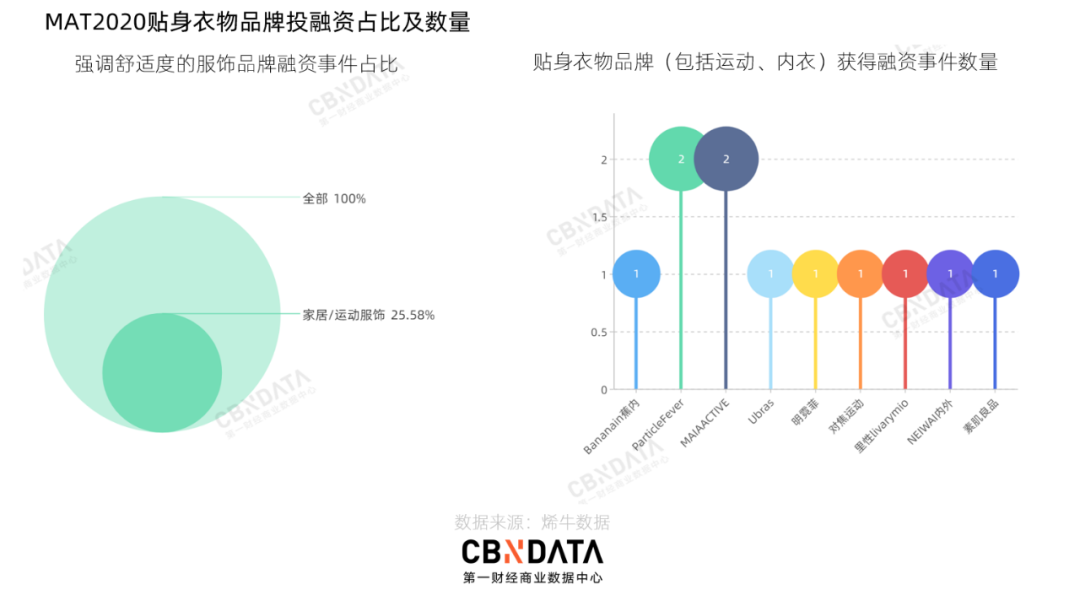

资本市场对于消费增长点也应声而动。根据烯牛数据,MAT2020总共有9个相关品牌获得了融资,融资事件在服饰鞋配中占比25%。

值得一提的是,在宅家场景之下,这些新锐品牌也呈现出两大突出特征,一方面穿着舒适度成为主攻方向,另一方面为适应疫情期间居家锻炼的需求,更多具有科技感、运动感的产品开始走红。

舒适度方面,2019年内衣领域的关键词是“无钢圈”,2020年的“无尺码”则制造了一股新的风潮。Ubras主推爆款单品“无尺码内衣”,内外则打出了“内外无尺码,生活更自在”的口号,这些新的营销打法背后是对“舒适”与“挑选简单”等新需求的呼应。

图片来源:Ubras、内外官方淘宝店

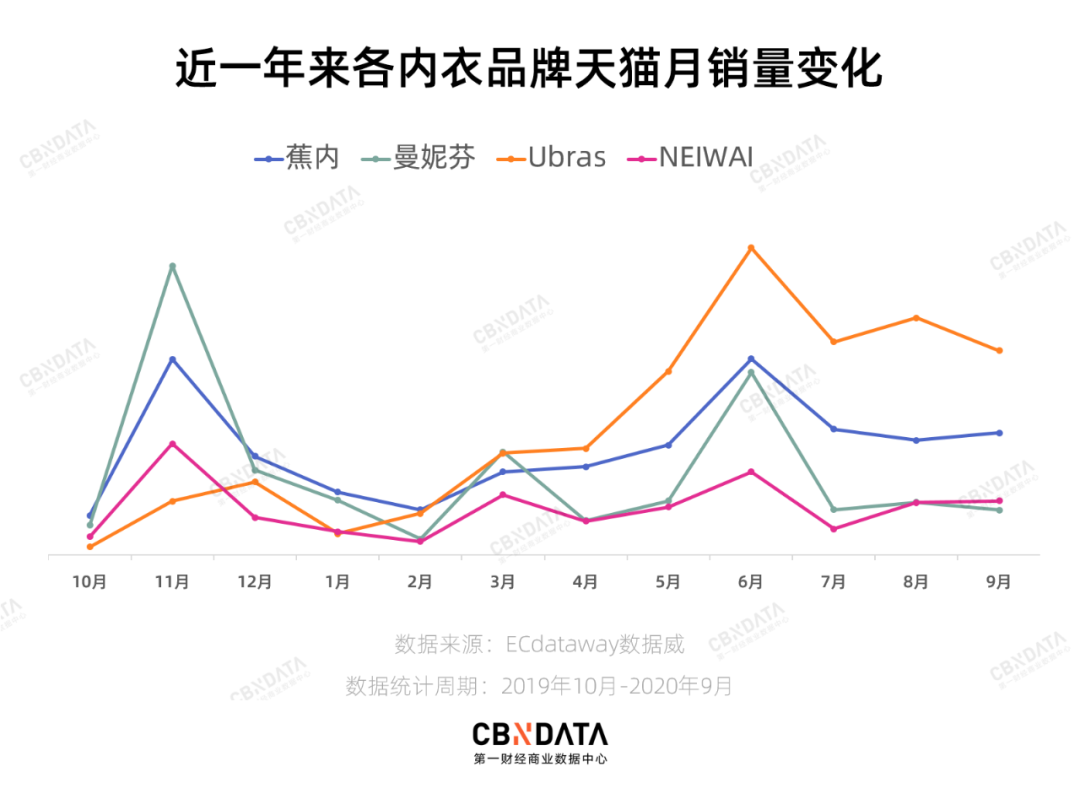

以Ubras、蕉内、内外等为代表的此类内衣品牌也得以再度借势起飞。近一年来,这些品牌的线上销售一路走高。其中,Ubras的势头最为迅猛。在今年天猫双11预售期间(10月21日-10月31日),天猫服饰鞋包大类中,主要销售百元价格内衣的Ubras挤入了第五位,还成为了天猫双11期间(10月21日-11月11日)内衣分类的榜首。

与此同时,“科技性、功能性、时髦感”也成为了另一批“新运动”品牌的共性。主打“无感”标签的蕉内,擅长运用“无感托”、“空气学”、“抗菌技术”等词眼塑造品牌的科技感;设计师运动服品牌MAIA ACTIVE则强调采用独家运动科技面料切入健身运动服赛道。

图片来源:蕉内、MAIA ACTIVE官方淘宝店

这些“新运动”品牌往往瞄准女性运动市场,熟练整合线上线下营销,也在强势抢占细分赛道。2020年双11当晚,蕉内总成交额突破2.2亿,全年销售额实现300%的增长,跃升天猫内衣行业TOP2;MAIA ACTIVE年销售额保持同比60%增长,其中疫情后7-10月销售额同比增长超过100%。

乘着新消费的东风,新锐服饰品牌在加速成长。但接下去,不论是产品更新迭代还是品牌口碑升级,都是迫在眉睫的挑战,毕竟市场也在加速调整,生存之后想要持久地活下去并不容易。

亚文化出圈,小众服饰迎来新蓝海

随着Z世代逐渐被主流目光聚焦,二次元、汉服等亚文化也在逐渐扩大认知度圈层。2020年,腾讯发布的《00后兴趣报告》中提到,JK制服、汉服、Lolita“三坑”是Z世代话题中的热度前三位,62%的 00 后“愿意在自己感兴趣的领域投入更多的时间和金钱”。

C站将二次元、汉服、lo裙以及潮牌等服饰产品都归类在小众文化的范围内,基本都有对应的、不同个性的消费者,消费者对于这些服饰背后的文化有相当的认同感。圈住年轻人的小众服饰也正在开拓一个百亿级市场。

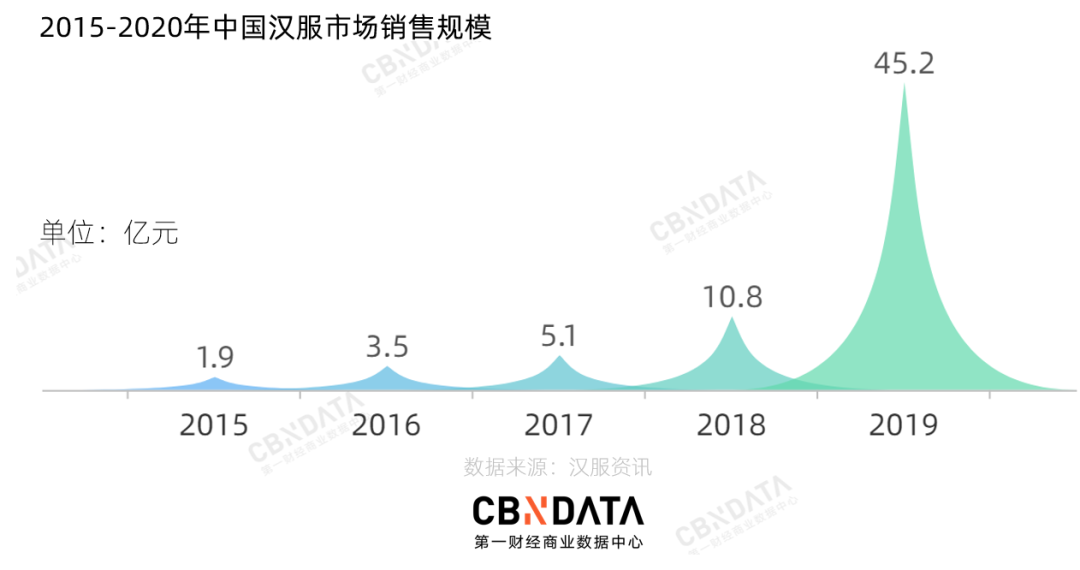

IT桔子的数据显示,2019年汉服、JK制服、Lolita服的总体市场规模达到135.2亿元,2020年市场规模预计169.57亿元,市场增长率将超过20%。2020上半年,在天猫购买汉服的消费人数在2000万以上,“双11”期间,JK、汉服、洛丽塔成交额增幅是女士衬衣的1.26倍。

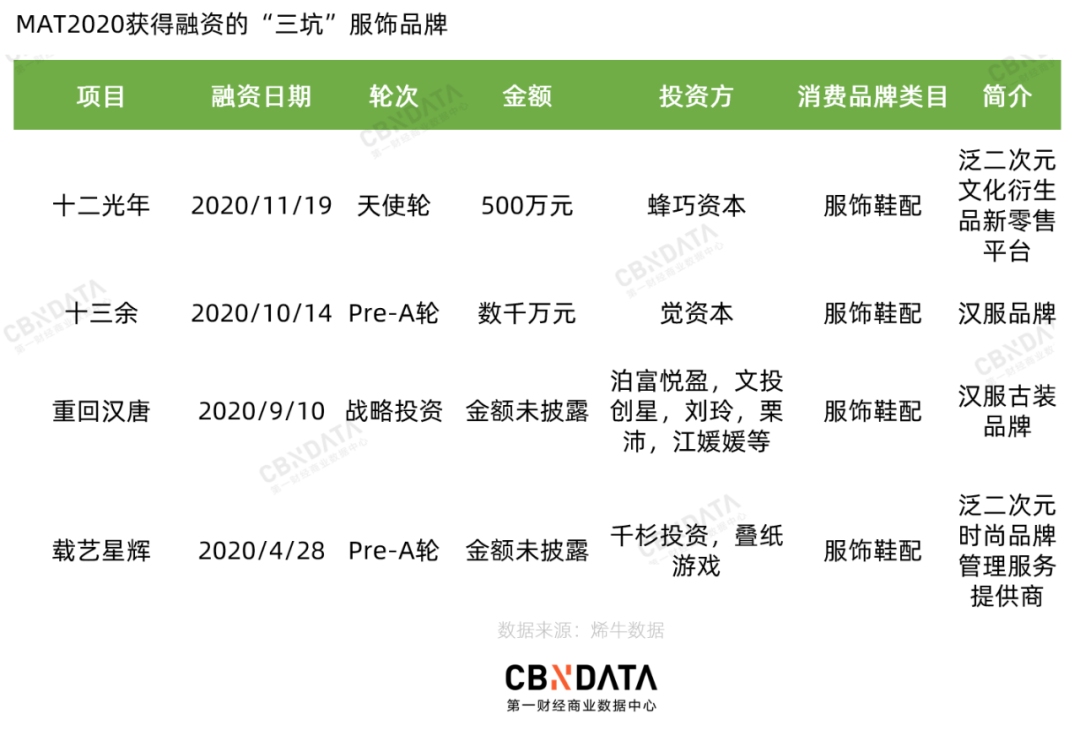

根据烯牛MAT2020数据,小众文化服饰获得融资的11起事件中,其中4个为“三坑”品牌,以天使轮或Pre-A轮融资为主,金额从500万至数千万元不等。

这些品牌在近几年凭借亮眼的成绩建立起在这一领域的护城河。汉服品牌十三余2016年在杭州创立,在2019年双十一当天,十三余产品销售额近3000万,2019年全年销售额近3亿。载艺星辉和演员徐娇联合打造的汉元素时尚女装品牌织羽集,成立首年销售额已突破2000万元。

从销售渠道来看,除了十二光年暂时未在线上设购买渠道之外,重回汉唐和十三余都采用了“双渠道”模式,在线上线下均开设了店铺,相较之下,线上市场较为成熟,线下市场则仍在拓圈布局之中。

主营线下门店的次元少女馆“十二光年”创始人刘炚岄称,他们选择开设线下门店的原因在于,二次元相关产品的线上竞争激烈、获取流量的成本较大,但线下二次元相关店铺分布零散。同时,十二光年通过线下门店可以接触到体量更大的泛二次元女性用户。

图片来源:十二光年官方微博

但与该赛道其他细分品类相比,小众服饰的局限性也比较明显。二次元服装一般都采用提前预付款形式,商家根据预售的销售额再去决定做多少服装,这样一方面是因为此类服装等制作工艺流程确实复杂,另一方面,商家也能规避积压货品的风险,但这种普遍的销售模式也在很大程度上削弱了消费体验的愉悦程度,在后期或许会成为该类品牌拓宽市场的障碍之一。

疫情暴露传统服饰行业产销痛点,服装定制化或成新风口

除了以上已经引发过不同程度关注的服饰品类,一个不太引人注目的细分赛道也在悄悄生长。

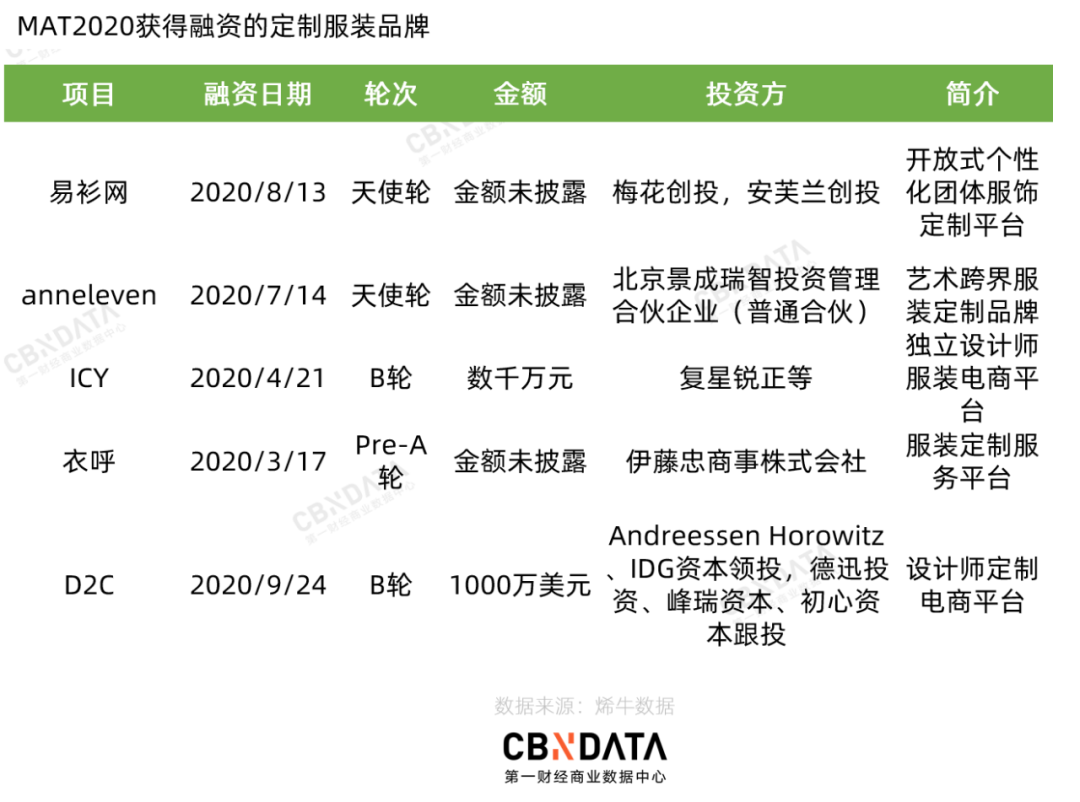

在服饰行业的投融资事件中,2020年共有5个服装定制品牌/平台获得融资。这类品牌/平台试图通过不同的定制化策略解决传统成衣产销模式中高库存的“老大难”问题,这种创新尝试也得到了部分资本的认可。

在服装市场传统的生产模式之下,以产定销的模式无法应对市场变化,极易造成库存积压。2020的疫情也越发暴露这一问题,众多品牌因为无法消化库存导致关店,于是这类定制化的服饰品牌/平台开始脱颖而出。

同样是定制化,大家的玩法并不完全相同。易衫网走的是团体服饰定制的路线,以ICY、D2C、anneleven为代表的平台则采取设计众包的形式,前两者强调为消费者网罗众多个性设计师商品,后者则主打用艺术家的画定制服装的理念。

图片来源:anneleven官方微博

比较特别的是衣呼,该平台把重点放在了技术上,通过AI和3D技术将用户和服装数字化,在用户测量后平台的AI算法自动设计出最符合用户身型的服装版型,直接发送至工厂加工。

图片来源:衣呼官方小程序

不过从融资轮次来看,这些品牌/平台以早中期为主,未来究竟怎样的模式能够真正抢占市场,仍然是个未知数。但值得一提的是,服装定制的浪潮已经有迹可循。

2020年中,阿里巴巴发布了新产品犀牛智造,官方的自介绍是“以消费者需求为核心,重构传统的以产定销的生产模式,实现按需开发,按需制造”,旨在通过数据的销售预测和“以需定销”的柔性制造帮助中小企业企业进行供应链转型。

前瞻经济学研究院预测,2024年我国服装定制市场规模将突破3000亿元。不难预见,商业巨头的入局,也将推动定制服饰市场的加速发展。

从投融资局面来看,2020年服饰赛道的细分程度越发明显,不论是小众人群的“三坑”服饰,还是主打“舒适”、“运动”、“个性”等不同功能诉求的新产品,都出现了新锐品牌抢占高地的情形。虽然整体发展受到大环境影响不小,但在新消费风口之下,不少标新立异的品牌/平台的生长态势也在不断加强资本与市场的信心。

但相比其他赛道,该领域新锐品牌的声量仍旧有限,还没能涌现出足够多的头部选手。要想真正成长为国民性的品牌,还需要培育能与传统服饰品牌竞争的产品实力以及别出心裁的营销能力。2021年,这些新品牌的“出圈”之路仍有很长一段距离。

除了以上受到资本青睐的新锐品牌,服饰赛道的“老”选手在变化中迎来了新机遇。一方面,电商直播、MCN、私域流量等概念的兴起,帮助国内品牌不断抢占消费者心智。例如“中国高尔夫服饰第一股”比音勒芬在2020年通过微信号+VIP社群营销+小程序直播将线下会员引流线上,疫情期间微信会员商城小程序及直播带货销售业绩突破3000万元。

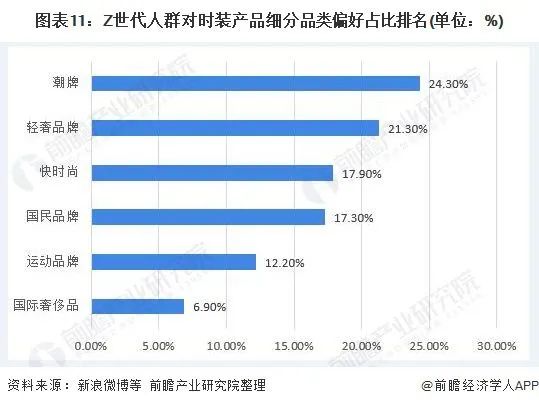

另一方面,随着Z世代对中国品牌接受度不断提升,本土服饰品牌的竞争力也在同步增长。Z世代在时装产品品类中偏好排名中,国民品牌以17.7的比例排名第四。2020年“双11”,天猫女装商家直播榜前十大品牌中,有八个是国产品牌。其中以安踏、李宁为首的运动服饰不断通过革新产品与品牌运营能力,正在迎来一个认同度更高的年轻市场。

在外部环境变化和自身深度变革后,国产服装品牌的快速崛起已经逐渐从涓涓细流汇成不可阻挡的浪潮。哪些品牌能够抓住机遇更上一步,将成为2021年该条赛道上最值得关注的变量。