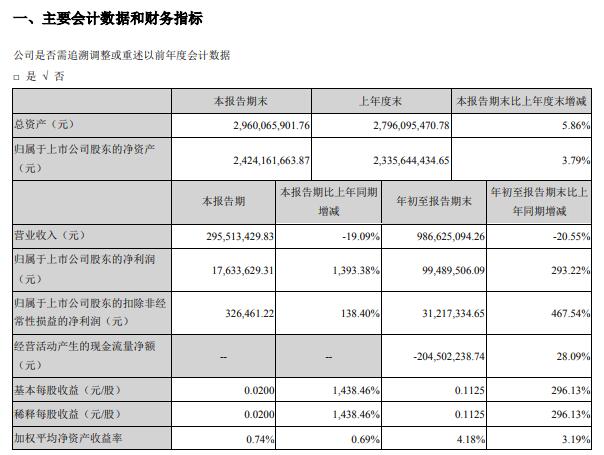

10月23日,探路者(需求面积:50-150平方米、已进驻113家购物中心、今年计划开50家)控股集团股份有限公司(以下简称“探路者”)发布2019 年第三季度报告。报告期内,探路者营业收入为2.955亿元,同比减少19.09%;净利润为1763.36万元,同比大涨1393.38%;扣非净利润为32.65万元,同比增长138.40%。

2019 年前三季度,探路者营业收入为9.87 亿元,同比减少20.55%;净利润为9948.95万元,同比大涨293.22%;扣非净利润为3121.73万元, 同比大涨467.54%。

探路者表示,前三季度营收下滑,主要是公司聚焦资源促进户外用品主业的发展,主动优化及缩减利润率较低的旅行服务业务,使得旅行服务收入大幅减少所致;具体到户外用品主业来看,2019 年前三季度公司户外用品主业实现收入 7.95 亿元,较去年同期增长11.11%。

值得注意的是,自今年9月起,探路者曾多次发布风险提示公告,若公司2019年度继续亏损,公司股票将面临被暂停上市的风险。

但据赢商网了解,虽然探路者2017年、2018年连续两年亏损,但其户外用品主营业务均稳健发展并实现连续盈利,且进入2019年后,其经营指标大幅向好,一季度和上半年的净利润分别为4086.22万元、8205.04万元,三季度又再盈利1763.36万元。

探路者预计2019年全年将扭亏为盈,且累计净利润不低于1亿元,主要原因说明如下:

1、公司户外用品主业产品竞争力持续提升,品牌文化和品牌精神对用户的传播影响进一步增强,更具体验感的线下店铺升级改造有序推进,销售终端的精细化管理和渠道结构持续完善;同时合理有效控制各项费用支出;非户外主业的经营情 况也较上年同期有所改善,且预计本年度非经常性损益较上年同期也有所增长。

2、公司2018年亏损的主要原因是对前期未达预期的投资项目计提较大金额的商誉、投资和资产减值所致,而经2016-2018 年连续三年的足额计提后,公司前期相关投资项目预计不会对2019年及后续年度当期损益产生重大影响。

探路者2019年若能实现盈利,意味着其将摆脱被暂停上市风险。